2024年2月5年期LPR脱离MLF指导单独下行,其原因或在于去年三轮存款降息叠加2月降准落地缓解商业银行负债压力,地产、制造业投资需求有待提振,而利率定价机制进一步“完善”。非对称降息背后“LPR——存款利率”传导路径或不至于取代MLF利率的长债利率定价中枢地位,而债券相较于贷款配置性价比进一步凸显,后续存款进一步降息的预期抬升,LPR非对称调降对债市的影响或利大于弊。

▍为何5年期LPR报价与1年期MLF利率脱钩?

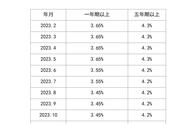

2019年至今我国市场出现过四次LPR报价与MLF利率走势背离的情况,包括:2021年12月1年期LPR单独下调;2022年5月5年期LPR单独下调;2023年8月MLF降息而5年期LPR未变;2024年2月5年期LPR单独下调。结合历史类似操作阶段与当下的基本面、政策面环境,今年2月5年期LPR报价与MLF利率走势脱钩的原因或有以下几点:

▍操作空间上,存款降息叠加降准落地,5年期LPR达到了最小的下调步长。

2023年存款利率经历了三轮下调,2024年2月5日央行实施了0.5pct的降准,释放中长期资金1万亿元。存款降息直接缓解了商业银行净息差压力,而央行春节前大幅度的降准也有效降低了商业银行的负债成本,促使5年期LPR达到了最小的下调步长,整体情况类似于2022年5月5年期LPR单独下调。

▍政策诉求上,地产销售磨底而制造业投资待提振,中长期信贷成本下调仍有必要。

5年期LPR作为中长期贷款利率定价依据,与基建、地产投资需求存在较强的相关性,当下地产销售仍在磨底,而1月24日央行举办的新闻发布会上提到引导金融机构做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,支持地产需求与制造业投资需求回暖的诉求下,5年期LPR存在下调的必要性。

▍制度层面上,“完善”利率定价机制要求下,LPR报价形成方式或经历新一轮改革。

2022年Q1到2023年Q3货政报告表述中 “发挥好”“持续释放”贷款市场报价利率改革效能较为常见,但2024年Q4报告的表述修正为“进一步完善”贷款市场报价利率形成机制;结合5年期LPR报价在2022年以来对MLF利率的三次背离,其形成机制或从基于MLF加点逐步变革为基于商业银行总体负债成本而调整的形式。

▍非对称降息背后“LPR——存款利率”传导路径对债市影响几何?

1)1年期MLF利率体现了商业银行获取资金的边际成本,尽管存款降息多次代替MLF降息发力,但预计仍难以取代MLF利率成为长债利率中长期中枢。

2)5年期LPR下调引导贷款利率进一步走低,长债相较中长期信贷的性价比凸显。

3)宽信用成效显现有待时日,但“LPR-存款利率”传导逻辑为债市提供了存款降息等宽货币预期,整体或利大于弊。

▍往后看,全球货币政策转松趋势下,不排除二季度MLF利率下调的可能性。

2月5年期LPR报价脱离MLF指导单独下调,短期MLF降息的预期有所降温。23Q4货政报告定调稳中求进、以进促稳、先立后破,同时将“逆周期调节”前置,宽货币表态更为积极;2024 年主要海外发达经济体货币政策转向宽松的预期较强,我国宽货币外部阻力可能进一步缓解。综合来看,二季度MLF利率仍有下调的可能,而届时1年期和5年期LPR也可能会伴随下调。

▍风险因素:

货币政策操作超预期。

本文源自券商研报精选

,