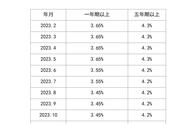

就在刚刚,房地产市场发布了非常重磅消息,这条消息对于即将买房的人来讲算得上是一个好的消息,因为房贷利率终于下降了,我们可以看一下官方发布的消息,详细情况看下图!

那就是首套房贷利率下降了,即Rpr有之前的4.6%下降到了现如今的4.4%,幅度降低了20个基点,看到这个消息以后,相信打算买房的人也是有点小的兴奋了。

在这里,笔者不得不说目前的各种房地产政策和2015年真的是有点类似,而这个利率政策有三个要点——1.针对“普通住宅”,政策定义有面积和总价的限制,一线城市的大部分住宅和其他城市的改善型住宅不包括在内。2.针对“首套房”,即真刚需,刚性改善和认房认贷的没戏,防止投资和炒房。3.针对“新增商贷”,存量商贷利率不变,公积金利率不变。

之前贷款买房都是浮动利率。如:上浮50 基点4.65,现在是上浮50 基点利率4.46,一般lpr(基础利率)是不会变得,这次只是降低了下限,所以最后整个贷款利率跟着下降了。如果看不懂这个数字,我们可以拿贷款举个例子,就比如你买房贷款了100万,按照还款30年来计算的话,能省4万多块钱利息。

不得不说这个政策真的是特别的给力,但并不是意味着鼓励大家去炒房,在前面的时候,笔者也说过这个政策主要是针对首套房,也就是刚需的,那么对于这个政策出台以后,大家是否会像以前一样涌向房地产市场买房呢?

笔者个人觉得不太可能!因为房子总价在那里,一般人买不起房不敢买不是因为贷款利率高也不是因为首付多少,而是房子总价太高根本负担不起,你就是零首付零利率他也不会买。而炒房者也不是傻子,目前他们最关心的是怎么把手里的房子赶紧卖出去,而不是再贷款买房。

再加上三年疫情也让不少人明白了,明白如今还是以“现金为王”为主。宅家躲疫期间,网购食物然气交电费,吃药喝茶保性命,没有一样离开微信或支付宝中的余额。哪怕你有十套房,也抵不过千元现金或一袋大米。有钱不怕莱价涨,有钱何惧米坛光?如果手中缺乏现金的话,全家无人不恐慌。故大疫不去,窝居就行,活着就行,其它都是浮云!

因此,身边有钱买房子还不如存银行,就拿一百万来讲,每月放在银行至少有3000利息进账,可现实情况是买房的人没有100万,交了首付后,以现如今的的利息贷款,不客气的说给银行打一辈子工,这样显得很不划算。

,