作者 | 南方、小风

数据支持 | 勾股大数据(www.gogudata.com)

美国大选落定,拜登赢了特朗普。

本以为这事就吃瓜结束,没想到有人很勤快地用本福特定律对美国大选结果进行了验证,经统计各候选人在某地所有选区的得票数后发现,川普一切正常,而拜登得票不符合“本福特定律”涉嫌选票舞弊。

这不是本福特定律第一次用于证明大选造假,早在2009年,本福特定律就证明当年伊朗大选存在“欺诈”,而且还被《华盛顿邮报》引用报道“魔鬼存在于数字上”。

1992年,Mark J. Nigrini在其博士论文"The Detection of Income Tax Evasion Through an Analysis of Digital Frequencies."(Ph.D. thesis. Cincinnati, OH: University of Cincinnati, 1992.)中提出“以它检查是否有伪帐”。

2009年,西班牙数学家的一项素数发现,提供了本福特定律还能应用于欺骗检测和股票市场分析等领域的新思路。

有人曾拿该定律验证在财报中虚报盈利的美国安然公司,因为安然高层改动过财务数据,他们公布的2001-2002年每股盈利数据的确不符合本福特定律。

于是,本福特定律经过口口相传,得出了一条惊世骇俗,吓尿审计狗的结论——“不满足本福特定律的就意味着财务造假,这条定律能帮助侦破“财务造假”。

这个结论突然就让探雷哥觉得碗里的饭不香了,如果这个定律这么牛,探雷哥就真的哪里凉快哪儿待着去了。

本福特定律

关于本福特定律的介绍网上很多,探雷哥就不再详细介绍了,我看了很多文章都神化了这个定律“它可以用来检查各种数据是否有造假”,比如选举、直播数据造假。

以及,即使是不懂财务知识都可以操作使用,靠数数就能辨别财务造假。

但它的应用是有前提的。

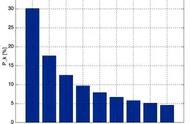

前提是,数据必须杂乱无章,随机、跨度大、样本数量多,没有人为设计成分。在这几个条件下,如果财报没经过人为修饰/造假,就会基本符合本福特定律(Benford's law),即样本和本福特标准的拟合情况就会如下图所示,基本没偏差。

更有人提出,美股历史上被查出财务造假的公司,事后都被发现财报数据严重偏离本福特定律,有明显的有明显操纵痕迹。

请注意是“事后”。

样本选取及示例

我们选取的样本数据来源是聚源的所有A股上市公司。但需要满足以下几个条件:

1、取在2009年及以前上市的A股公司,保证所取上市公司上市时间大于10年,这个目的主要是确保样本数据足够多;

2、取出上述公司2008年-2019年(共计12年)的资产负债表、利润表、现金流量表数据;为啥取2019年呢,是因为2019年是退市大年,如果在19年得不出退市结论的,则在之后年份会更少;

3、因为本福特定律适用于自然增长、杂乱无章、随机产生的数据验证,所以我们需要将资产负债表、利润表、现金流量表剔除掉部分行数据,逻辑是这些行数据具有人为成分,不符合自然增长、随机产生、杂乱无章的特点。比如财务费用项下的包含项(利息费用和利息收入)、借款、投资收益类数据等;

4、将三大报表数据的负数换成绝对值、空行填0;

5、再取各列数据第一位首字母,比如营业收入593456878元,取首字母就是5;

6、统计出三大报表中数字1-9出现的次数,得出结果;

最终,我们筛选出1631家上市公司,57366行、516294个数据。最终的基础数据表如下图所示。