在上述数据筛选的过程中,我们曾遇到这样一个数据问题:

针对同一个“表来源”字段,同一个“年报日期”,如果报告公告日期出现多个时,则选取原始未修订数据,理由是修订后的数据会比原始数据更符合本福特定律。

最后保证资产负债表、利润表、现金流量表的行数据数量一致,如,本次样本的资产负债表数据为19122行、利润表行数据为19122行、现金流量表行数据19122行。

我们以股票代码为000001的平安银行举例说明。年报日期是财报的期末日期,报告公告日期是对应年报披露的日期。从08年到19年,一共12年,3张财务报表对应生成的行数据为12*3=36行。

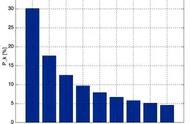

不区分财报来源(资产负债表、利润表、现金流量表),对平安银行上述各列数据进行汇总统计,得出1-9各列的数据合计和概率,如下图所示。

然后再将其进行图形化展示,如下图所示,基本与本福特定律贴合。