投保人在违反保险合同约定的情况下,改变了投保车子的用途,对原有危险共同体是不公平的。

打个比方:就好比我们买了台电脑,是不是?原本是用来Excel、PPT、写文章,办公室办公的。

结果你拿去是挖矿的,不到1个月,电脑挖的烧起来了,不能用了。你跟商家说电脑质量真的不行,要去退货,那人家肯定是不给咱们退的。

- 没有及时报保险,商业险不赔

第3种情况接着讲,发生事故后,没有及时报保险,保险公司也有可能会拒赔。

我国《保险法》第21条规定:投保人在保险事故发生后,应当及时通知保险人。

故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,是不承担赔偿责任的。

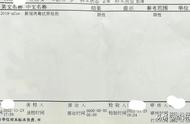

我也找了个案例,你听听看。河北工人报在2022年1月份有个报道的:车主曹某某在2020年4月12号晚上,开车的时候发生事故。

结果13号才向保险公司报险,相差1天,14号再去报警,相差2天。

最后保险公司表示,由于车主没有及时报警和报险,导致事故性质和驾驶人状态无法核实,因此拒绝理赔。

所以如果我们真的发生交通事故了,不管最后打不打算走保险,最好都先给保险公司打个电话。

很多朋友是有个误区的:觉得打了电话,那不就出险嘛?打了电话,做了备案,最后可以说这次不走保险,是没有关系的,但那个电话要打。

不要怕一旦通了,明年保费就涨了,没有这个事情,都是可以讲清楚的。各位朋友,不妨转发给其他的车主朋友看一看,很多人在这个地方有误区。

免责条款保险公司不能胡乱定的所以总得来讲,保险确实是有些免责条款,但免责条款,保险公司也不能乱来。

我们按照法规正常开车,一般也遇不上这种情况的。但如果真的碰到保险公司拒赔,我们也一定要搞清楚缘由。

如果是不合理的拒赔,完全可以通过合法途径来维护自己的权益,现在监管也是非常完善的。

多大的事故需要走保险?算给你看保险在出事故之后,确实也能帮助我们省钱,承担风险,对不对?那出险之后,第2年保费就涨了,上涨、涨多少,怎么算出来的?

我们有时候不是说,要么私了,明年保费涨了会怎么样?我想省点钱,多大的事故,从算钱的角度来说,走保险是比私了划算的?

给大家一些公式、算法和案例,想看还是比较简单的。

- 关键词:保险

关注「备胎说车」,回复关键词「保险」就可以了。

每天都会给你一段汽车实用小干货,文字、音频、视频各个版本都有的。

参考文献

[1] 险企2021年理赔成绩单出炉!平均获赔率高于98%,重疾险保障缺口明显.界面新闻

[2] 机动车辆商业保险示范条款(2012版).中国保险行业协会

[3] 岳卫,周馨.机动车商业第三者责任保险中家庭成员免责条款的效力问题研究[J].法律适用,2014.

[4] 王旭升.顺风车保险拒赔案件裁判标准的审思与构建——以无讼网53份判决为基础的实证分析[J].法律适用,2019.

[5] 机动车商业保险示范条款(2020版).中国保险行业协会

[6] 王鹏鹏.论网约车危险显著增加与保险法应对[J].重庆大学学报(社会科学版),2021.

[7] 保险法

[8] 机动车发生事故未及时报案、报险 保险公司拒赔合法.河北工人报