今天小编就给大家整理一下关于这方面的一些知识,希望可以帮到大家。

到了年底,企业对本年利润进行结转处理,包括亏损和盈利两种情况的会计核算,一般设置利润分配科目、本年利润科目处理,相关账务处理是什么?

年末结转本年利润如何做账?

当年亏损时

借:利润分配——未分配利润

贷:本年利润

当年盈利时

借:本年利润

贷:利润分配——未分配利润

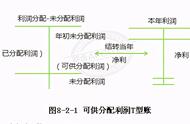

利润分配和未分配利润如何理解?

利润分配是指企业在一定时期(通常为年度)内对所实现的利润总额,以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。实务中,利润分配也指“利润分配”科目,该科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

未分配利润是企业未作分配的利润,它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。未分配利润有两层含义:一是留待以后年度处理的利润;二是未指明特定用途的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

未分配利润通过“利润分配——未分配利润”科目进行核算。年终时,将本年实现的净利润结转到“利润分配——未分配利润”科目的贷方,同时将本年利润分配的数额结转到“利润分配——未分配利润”科目的借方。

本年利润计算公式

本年利润计算公式:营业利润=主营业务收入-主营业务成本-税金及附加 其他业务收入-其他业务支出-销售费用-管理费用-财务费用,利润总额=营业利润 补贴收入 营业外收入-营业外支出。

本年利润结转方法

1、企业本年的利润结转可以采取表结法,所谓的表结法就是企业每月的利润只在本月的数据中体现,没有把相关数据结转到年利润中,到了年底的时候一次性结转到年利润中。

2、企业本年的利润结转可以采取账结法,所谓的账结法是指企业每月的利润都直接计入到年利润中,本年利润的数据直接反映了本年累计的利润数。

利润结转方式的选择是由企业自身决定的,企业可以自身的实际情况来选择相应的结转方式,一般来说,国内的企业更加喜欢用账结法的方式,看到的利润数据更加直观明了。

以上就是年末结转本年利润如何做账!小编给出的解答,希望对大家有所帮助。如果您还想知道更多的会计知识可以持续关注我们哦!

来源:会计网,版权归原作者所有,转载请注明以上信息,如有侵权请联系删除处理。

【小福利时间到】

1、下方评论区:领取,并转发收藏;

2、然后点击小编头像,找到私信功能、私我回复:【学习】,即可免费领取啦~

因领取人数太多,若是不能及时回复,请大家耐心等待哦~