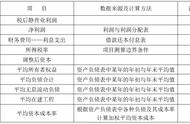

1. 指标体系综合计分方法:

(1)功效系数法:

绩效指标总得分= 单项指标得分

单项指标得分=本档基础分 调整分

本档基础分=指标权重×本档标准系数

调整分=功效系数×(上档基础分-本档基础分)

上档基础分=指标权重×上档标准系数

功效系数=(实际值—本档标准值)/上档标准值本档标准值

(2)综合指数法:

绩效指标得分=Σ(单项指标评价指教该项评价指标的权重)

2.单项指标计分方法

某项比率得分值=A/B×100%×权重分数

其中:A 为实际完成值;B 为考核评价目标值。

3.投资资本回报率:

投资资本回报率=税前利润*(1-所得税税率) 利息支出*(1-所得税税率)/投资资本平均余额

投资资本平均余额=期初投资资本 期末投资资本/2

投资资本=有息债务 所有者(*)权益

4.净资产收益率:

净资产收益率=净利润/平均净资产×100%

5.经济增加值回报率:

经济增加值回报率=经济增加值/平均资本占有×100%

6.息税前利润:

息税前利润=税前利润 利息支出(含所得税的利息支出)

7.自由现金流量:

自由现金流=经营活动净现金流-付现资本性支出

8. 经济增加值:

(1)经济增加值的计算公式为:

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

(2)税后净营业利润:

税后净营业利润=会计上的税后净利润 利息支出等会计调整项目

(3)国资委规定的经济增加值公式如下:

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润 (利息支出 研究开发费用调整项)×(l-25%)

调整后资本=平均所有者权益 平均负债合计-平均无息流动负债-平均在建工程,其中在建工程是指企业财务报表中的符合主业规定的“在建工程”。

平均资本成本率=债权资本成本率×平均带息负债/(平均带息负债 平均所有者权益)×(l-25%) 股权资本成本率×平均所有者权益/(平均带息负债 平均所有者权益)

债权资本成本率=利息支出总额/平均带息负债,其中利息支出总额包括费用化利息和资本化利息

,