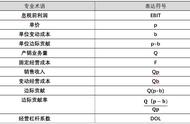

1、经营杠杆在有固定成本的影响,系数就会大于1,分子要大于分母。计算经营杠杆的系数:基期边际贡献/(基期边际贡献-固定成本),分母在分子的基础上再减去影响因素的金额。

经营杠杆系数=息税前利润变动率/产销业务量变动率,这个公式多用于实际预测工作,知道了经营杠杆系数,这就是一个恒等式:

今年的息税前利润变动率/今年的产销业务量变动率=明年的息税前利润变动率/明年的产销量变动率=后年的经营杠杆系数(系数不变)

题中会给出其中一个变动率,另一个变动率设为X,即可求出。

2、财务杠杆系数,在题中给出优先股股息时,要转换成税前的金额,再和借款利息一起扣除。优先股和普通股都是公司的*,但优先股有协议约定好的,不管企业赚多赚少,每年是要固定的支付股利,普通股要根据公司发展情况,可以支付股利也可以不支付股利。所以优先股的股息就成了固定的资金成本了,和借款利息差不多的性质,只是是在税后支付的,转化成税前的就和借款的性质是一样的了。

财务杠杆系数=每股收益变动率/息税前利润的变动率,多用于实际预测工作,知道了财务杠杆系数,这就是一个恒等式:

今年的每股收益变动率/今年的息税前利润变动率=明年的每股收益变动率/明年的息税前利润变动率=后年的财务杠杆系数(系数不变)

题中会给出其中一个变动率,另一个变动率设为X,即可求出。

3、总杠杆=经营杠杆系数*财务杠杆系数(此消彼长的关系)

=(息税前利润变动率/产销业务量变动率)*(每股收益变动率/息税前利润的变动率)息税前利润的变动率分子分母约掉

=每股收益变动率/产销量变动率

指标预测同经营杠杆和财管杠杆思路一致。

,