读过此文的读者,肯定会以嘲讽的语气说:“不会吧,还真有人以为摆地摊不需要纳税?不会吧不会吧”。

理论上来说地摊是需要缴纳相关税(如增值税、个人所得税)。拿增值税来说,根据暂行条例及36号文对增值税纳税人的定义,“在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税”(在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税)。

有人会说:“我们凡事都有原则上和原则之外嘛,所以地摊是否纳税要看原则,当然根据县官不如现管的潜规则,具体要看现管的心情来决定”。这句话对于分析地摊是否需要纳税,有道理但又没道理。

怎么说?既然是在理论上讨论这个问题,那么我们来找条文规定。根据暂行条例及实施细则、36号文,增值税还有个起征点的问题。

1、《增值税暂行条例》第十七条:纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点的,免征增值税;达到起征点的,依照本条例规定全额计算缴纳增值税。

2、《增值税暂行条例实施细则》第三十七条规定,增值税起征点的适用范围限于个人。增值税起征点的幅度规定如下:

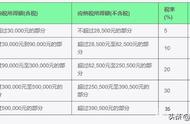

(一)销售货物的,为月销售额2000-5000 元;

(二)销售应税劳务的,为月销售额1500-3000元;

(三)按次纳税的,为每次(日)销售额150-200元。

3、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)《营业税改征增值税试点实施办法》第五十条规定,增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

以上条文用大白话解释下,就是地摊主(增值税规定中的其他个人),如果没有达到起征点就不需要纳税了,比如某算命先生按次纳税,每次(日)销售额300-500元,就不需要缴纳增值税。

看到这,有人说:“你停一下,算命这种封建迷信活动属于非法的,收税不是承认它合法了?”,关于这个问题,我在这先埋个伏笔,本文后续会谈到这个问题。

还有人说:“你分析的不对,根据财政部税务总局关于实施小微企业普惠性税收减免政策的通知(财税[2019]13号) :小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,)的,免征增值税。所以只要地摊收入月收入不超过10万,都不需要缴纳增值税”。

其实这个问题理论界和实务界都存在争议,对此,《2019年减税降费政策答复汇编》对这个问题做出解释。增值税起征点的规定是什么?(货物和劳务税司答复)答:增值税起征点,仍按照《中华人民共和国增值税暂行条例实施细则》和《营业税改征增值税试点实施办法》执行。即:按期纳税的,为月销售额5000-20000元(含本数),按次纳税的,为每次(日)销售额300-500元(含本数)。无论是此前对小规模纳税人月销售额2-3万元(季度6-9万元)免征增值税的规定,还是自2019年1月1日起将小规模纳税人免税标准从月销售额3万元提高至10万元(季度由9万元提高到30万元),并没有调整增值税起征点。

总局的答复非常清楚了,但是我们仔细分析,发现这个问题并不是那么简单。按照这种规定有证照和没证照的按照不同规定纳税,比如地摊主如果需要享受十万免增值税规定,则必须办理营业执照成为个体工商户。如果这样的话是不是又要掀起办证风潮?

地摊主都跑去办个体户执照?可行吗?我们先来看个体工商户条例的规定:个体工商户条例(2016年修正本)第二十九条 无固定经营场所摊贩的管理办法,由省、自治区、直辖市人民政府根据当地实际情况规定。

按照个体工商条例规定,无固定经营场所摊贩要办理个体工商户还真不是那么容易。有人会说:不是说由地方出台管理办法吗?看看有没有地方规定”。我以广东省举例说明。

《广东省食品生产加工小作坊和食品摊贩管理条例》:“第三章食品摊贩经营,第二十一条食品摊贩实行登记管理。取得食品摊贩登记卡的,无需向工商行政管理部门申请办理登记手续,即可从事食品经营活动。”

从广东省对于食品摊的管理条例来看,无固定经营场所摊贩要办理个体工商户,享受十万免增值税也是行不通的。当然了有的地方规定,可以通过办理临时税务登记,以达到享受十万免增值税的优惠。

注意注意,以上都是理论探讨,源自于某些人说:不会吧,真的有人以为地摊不需要纳税”。但是还是有人非要较真,说:新闻报道了80后重庆农村小伙摆地摊,月入10万元,这也不纳税?90后女子白天上班晚上摆地摊日卖4千,买下奥迪奖励自己,这也不纳税?”甚至有实体店主说:“如果都这搞,他们不纳税,我们反而纳税,大家都去摆地摊算了”。

对于这些日进斗金,月入百万的地摊主,我不知道是故事呢还是故事呢,咱也不敢说,咱也不敢问。地摊经济成为了股市的新宠,成为资本研究的新课题,成为流量经济的新势力,成为高堂之上,空调西瓜侧卧沙发的休闲热点。但这一切都与真实的地摊主无关,多数地摊主都是远走他乡,没有资金,为了一日三餐奔波的人。真要去收人家的税,你下的去手吗?

说到这有人又说:“其实我们企业不仅仅想蹭地摊经济的热点,也想支持下生存线上的地摊主,可是地摊给不出发票呀,我想给地摊经济贡献一份力量都无门呀”。

本文不谈感情,假设企业在地摊上购置了一个100元的地摊货,这个支出在企业所得税前能够扣除呢?没有发票不让扣除?咱先不谈感情,先看规定。

根据《企业所得税税前扣除凭证管理办法》的公告国家税务总局公告2018年第28号:“

第九条 企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。”

按照此规定,理论上来说,你如果真实从地摊购置了货物100元(起征点范围),是可以根据规定能在税前扣除。但是我也说了理论上,实务怎么样呢?这就难说了,如果企业根据这点,把企业没有发票的都说是地摊采购的,税局也让你扣?这就理论和实务的难点。

以上是从理论上分析了地摊涉及增值税,那么地摊是否涉及个人所得税呢?根据个人所得税规定:“(五)经营所得,是指:4.个人从事其他生产、经营活动取得的所得。”所以理论上地摊主需要缴纳个税?你是在忽悠我呢?不着急,别暴躁,前面说了本文都是理论探讨,既然有人认为“不会吧,有人真以为地摊不需要纳税”。那么我们就认真来分析下。

在分析个税之前,我先给大家看个裁判案件。本文前面不是提到摆地摊算命的先生嘛。地摊算命需要缴纳个人所得税?

周道明、李富健机动车交通事故责任纠纷二审民事判决书(日期:2018-08-16,法院: 广东省广州市中级人民法院,案号:(2018)粤01民终4006号):上诉人(原审原告):周道明。被上诉人(原审被告):李富健。

为了方便大家看,我就不把裁判文书全文复制出来了,我用通俗的话把案件讲述一下。话说周道明在广州在光孝寺门口摆地摊算卦,据其自己称每日有上千元的收入,一世名声传在外,好似平地一声雷。所谓人算不如天算,周先生怎么也没算到,自己某一天会被李富健撞到被造成住进医院。周道明按照自己月入过万的收入,对李富健提出了一系列索赔,其中包括按照其每月地摊算命收入1.5万,索赔误工费。但是周道明这次又是失算了,他怎么也没算到,因为没有缴纳个人所得税,法院不承认周道明所说的月入过万。

对于法院怎么判呢?我们来看看:“一审期间,周道明主张误工费1.5万元是按其工资计算的,因为自事故后一年都没有收入,按照广州市最低生活标准计算,误工时间是大概的时间;二审期间,周道明以打印有“奇门预测周先生139××××2409”黄色名片样式的小卡片主张其从事摆地摊算卦职业,月收入上万元,应按照2016年国有同行业在岗职工年平均工资(其他服务行业)75017元/年的标准来计算从事故发生时起至今的误工费。第二,周道明没有举证证实其实际收入情况及来源于算卦,也没有举证证实摆地摊算卦属于合法合规的职业。第三,周道明在二审主张的工资收入远远超过纳税起征点,其必须充分举证证明其收入情况,但是,周道明在一、二审均未能提交纳税证明、银行流水等证据。综上,周道明未能提交充分、有效的证据证明其收入和职业的情况,故原审按照2016年度广州市最低工资标准计算误工费并无不当。”

首先我们来解决这个问题,算命这种封建迷信活动属于非法的,收税不是承认它合法了?我们知道税局没有权利和能力去判断一项经济业务是否属于合法或者违法,这个是其他相关部门需要做的事情。税局需要根据税法规定判定这些业务是否构成税法上的纳税义务。

其次从法院的判决中,我们也能知道,算命先生的收入按照理论是需要缴纳个人所得税的,当然实务中多数地摊主都没有纳税,算命先生压根算不到自己某一天也会发生车祸,走上法庭。更算不到因为收入没有缴纳个税,而自己的一些请求的得不到法院的认可。

最后,是不是只有算命地摊主因为没交个税,导致赔偿没达到预期呢?当然不是,我检索了其他几个案件也有类似的情况。比如杨玲与于济民等机动车交通事故责任纠纷一审民事判决书(日期:2015-07-10,法院: 北京市东城区人民法院,案号:2014年东民初字第11442号):“原告提交失业登记证、社会保险费扣缴申请表、缴纳社会保险费协议书、社会保险缴纳明细表等用以证明误工损失,原告主张在受伤前摆地摊卖服装,每月收入大约在6000元至7000元之间,没有缴纳个人所得税。” 假设地摊主如实缴纳个税,获得赔偿更多?所谓“今年白虎当头坐,不是有灾就有祸,大事就把官司摊,伤财惹气躲不过”。实务中地摊主为了以防不测?你叫要人家去缴纳?算命先生都算出不来,咋叫一般的摆地去预测未来。

看完后可以用你发财的小手帮我点个赞吗,谢谢~

,