分期付款购买固定资产

采用分期付款方式购买资产,且在合同中规定的付款期限比较长,超过了正常信用条件。购入固定资产时,按购买价款的现值,(此处涉及到财务管理中的复利现值问题)

借记“固定资产”(购买后可以直接使用)或

“在建工程”(购买后需要进一步安装)科目;

按应支付的金额,贷记“长期应付款”科目;

按其差额,借记“未确认融资费用”科目。

各期实际支付的价款与购买价款的现值之间的差额,采用实际利率法摊销,符合资本化条件的,应当计入固定资产成本(一般需要进一步安装的固定资产,安装期的未确认融资费用需计入在建工程,完工后结转到固定资产),不符合资本化条件的应当在信用期间内确认为财务费用,计入当期损益。

注:未确认融资费用的摊销=(长期应付款余额-未确认融资费用余额)*实际利率,但列报财报时,长期应付款账面价值是下年的摊余成本:长期应付款余额-未确认融资费用余额,一年内到期的长期应付款就不在此项目下列报了,列报在一年内到期的非流动负债。

举例:甲公司于 2015 年初购入乙公司生产的设备,总价款为 2 400 万元,分四年结清,2015 年末支付 600 万元,2016 年末支付 600 万元,2017 年末支付 600 万元,2018 年末支付 600 万元。不考虑增值税。无其他相关税费,不考虑其他因素。复利现值系数:(P/A.8%.4)=3.3121

因分期购买固定资产初始成本应按照购买价款的现值入账=600*3.3121=1987.26万元

分录:

借:固定资产 1987.26万元

未确认融资费用 412.74万元

贷:长期应付款 2400

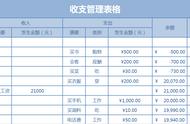

日期 | 年初本金 | 当年利息费用8% | 当年还款额 | 年末摊余成本 | 列报金额 |

2015 年 | 1987.26 | 158.98 | 600 | 1546.24 | 1546.24 |

2016 年 | 1546.24 | 123.70 | 600 | 1069.94 | 1069.94 |

2017 年 | 1069.94 | 85.60 | 600 | 555.54 | 555.54 |

2018 年 | 555.54 | 44.46 | 600 | 0.00 | 0.00 |

412.74 | 2400 |

简化的算法是:当年固定资产的入账价值,按年金计算的现值,这相当于借款的本金,当年利息费用等于初始本金乘以利率8%,摊余成本就是本金 利息-年末长期应付款支付的金额。

按教材给的公式假如算一下2015年的摊余成本=1800-(412.74-158.98)=1546.24万,2015年年末长期应付款的余额是2400-600=1800万元 ,未确认融资费用=412.74-158.98万=253.76万元,那么年末摊余成本=长期应付款年末余额-未确认融资费用的余额=1800万-253.76万元=1546.24万元

,