筹资管理与应用——资本成本

一、资本成本含义、作用、影响因素(★★)

(一)含义

1.含义:企业为筹集和使用资本而付出的代价。——资本所有权与使用权分离的结果。(1)出资者:让渡资本使用权所带来的投资报酬;(2)筹资者:取得资本使用权所付出的代价。

2.内容:(1)筹资费。是指企业在资本筹措过程中为获得资本而付出的代价,如借款手续费、证券发行费等。在资本筹集时一次性发生,在资本使用过程中不再发生,通常直接从筹资数额中扣除。(2)占用费。是指企业在资本使用过程中因占用资本而付出的代价,如利息、股利等。是资本成本的主要内容(即取得资本使用权所付出的代价)。

(二)资本成本的作用——筹资决策、投资决策、业绩评价

1.比较筹资方式、选择筹资方案的依据(企业筹资应选择资本成本最低的方式)。

2.平均资本成本是衡量资本结构是否合理的依据(最佳资本结构:平均资本成本最小、企业价值最大)

3.评价投资项目可行性的主要标准(预期报酬率>资本成本率)

4.评价企业整体业绩的重要依据(企业的总资产报酬率应高于其平均资本成本率,才能带来剩余收益)。

(三)影响因素

在有效资本市场中资本成本率=投资最低报酬率=预期报酬率=无风险报酬率 风险报酬率,影响报酬率的因素,就是影响资本成本率的因素。

(四)资本成本的种类

二、资本成本计算(★★★)

(一)个别资本成本的计算模式

1.一般模式(不考虑货币的时间价值)——一年以内

在财务管理中,资本成本一般用相对数表示,资本成本率的计算公式为:

资本成本率=年资金占用费/(筹资总额-筹资费用)

=年资金占用费/筹资总额×(1-筹资费用率)

筹资净额=筹资总额-筹资费用=筹资总额×(1-筹资费用率)

2.贴现模式。对于金额大、时间超过1年的长期资本,更为准确的计算模式。

根据:筹资净额现值-未来资本清偿现金流量的现值=0

即:资本成本率=所采用的折现率

【重点提示】在采用折现法计算资本成本时,应用的基本原理仍然是利率的计算原理,即现金流入的现值与现金流出的现值相等时的折现率。在计算过程中,一般将筹资费用作为现金流入的减项,将占用费用作为现金流出。

(二)个别资本成本率计算方法

1.银行借款资本成本率的计算

(1)一般模式

(2)贴现模式:

式中:M为债务面值。

因计算的资本成本为税后的资本成本,利息在税前支付,所以要转换为税后利息。

【案例分析】某企业取得5年期长期借款200万元,年利率10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,该项借款的资本成本率为:

一般模式:

贴现模式:

分析现金流量(时间价值线)

流入量现值:200×(1-0.2%)=199.6(万元)

流出量现值:

节约的利息为企业所得税20%,则

每年税后利息额=200×10%×(1-20%)=16(万元)

税后利息现值:16×(P/A,Kb,5)(年金求现值)

本金现值:200×(P/F,Kb,5)(复利求现值)

199.6=16×(P/A,Kb,5) 200×(P/F,Kb,5)

测试法:

(1)一般以10%为中心进行测试

(2)用测试结果代入,式子右边-左边>0

(3)取更大i的值(不超5%),若出现式子右边-左边<0

假设资本成本率(折现率)为9%

16×(P/A,9%,5) 200×(P/F,9%,5)=192.2152

192.2152小于199.6,说明资本成本率小于9%。(折现率越低,现值系数越大,现值越大)

假设资本成本率(折现率)为7%

16×(P/A,7%,5) 200×(P/F,7%,5)=208.2032

208.2032大于199.6,则资金成本率大于7%。

内插法: 192.2152 9%

199.6 i

208.2032 7%

解得:资本成本率i=8.05%

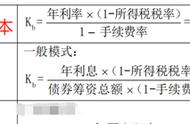

2.公司债券资本成本率的计算

债券筹资成本中的利息在税前支付,具有减税效应。债券的筹资费用主要包括申请发行债券的手续费、债券注册费、印刷费、上市费以及推销费用等。

一般模式:

【重点提示】债券年利息根据债券面值与票面利率计算,债券筹资总额根据发行价格。贴现模式同银行借款资本成本率的计算。

3.普通股的资本成本率

普通股资本成本主要是向*支付的各期股利。由于各期股利并不一定固定,随企业各期收益波动,因此普通股的资本成本只能按贴现模式计算,并假定各期股利的变化呈一定规律性。如果是上市公司普通股,其资本成本还可以根据该公司普通股票收益率与市场收益率的相关性,按资本资产定价模型法估计。其计算方法有二种:股利增长模型、资本资产定价模型。

(1)股利增长模型法:假设资本市场有效,股票市场价格与价值相等。

式中:Ks为普通股资本成本,D0和D1分别为刚发放和预计发放的股利,f为筹资费用率,g为股利固定增长率,P0位股票目前市场价格。

【案例分析】某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增长率为10%。

(2)资本资产定价模型法:假设资本市场有效,股票市场价格与价值相等。Ks=Rs=Rf β(Rm-Rf)

【案例分析】某公司普通股贝塔系数为1.5,此时一年期国债利率5%,市场平均报酬率15%。则普通股资本成本率=5% 1.5×(15%-5%)=20%

4.优先股的资本成本率的计算

优先股的资本成本主要是向优先*支付的各期股利。对于固定股息率优先股而言,如果各期股利是相等的,优先股的资本成本率一般按一般模式计算为:

Ks:优先股资本成本率;D:优先股年固定股息;Pn:优先股发行价格;f:筹资费用率。

【提示】浮动利息率的优先股资本成本率只能按照贴现模式计算,并假定各期股利的变化呈一定的规律性,故与普通股资本成本的股利增长模型法计算公式相同。

【案例分析】某上市公司发行面值100元的优先股,规定的年股息率为9%。该优先股的溢价发行,发行价格为120元;发行时筹资费用率为发行价的3%。该优先股的资本成本率为:

5.留存收益资本成本率

留存收益资本成本率,表现为*追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

(三)平均资本成本的计算(★★)

平均资本成本是指多元化融资方式下的综合资本成本,反映了企业资本成本整体水平的高低。

平均资本成本用于衡量企业资本成本水平,确立企业理想的资本结构。

平均资本成本是以各项个别资本成本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。

1.公式

平均资本成本=Σ(某种资本占总资本的比重×该种资本的成本)

Kw=ΣWjKj

式中:Kw、Wj 和Kj分别代表加权平均资本成本、第j种资金占总资金比重(也叫权数)和第j种资金的成本。

2.平均资本成本权数的确定

可选择的价值形式有账面价值、市场价值和目标价值,分别为账面价值权数、市场价值权数和目标价值权数。

含 义 | 优 点 | 缺 点 | |

账面价值权数 | 以各项个别资本的会计报表账面价值为基础来计算资本权数,确定各类资本占总资本的比重。 | 资料容易取得,直接来自于资产负债表,计算结果比较稳定。 | 当债券和股票的市价与账面价值差距比较大时,导致按账面价值计算出来的资本成本不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构。 |

市场价值权数 | 指个别资本(债券、股票)的现行市价为基础来计算资本权数,确定各类资本占总资本的比重。 | 能够反映现时的资本成本水平,有利于进行资本结构决策。 | 现行的市价经常变动不容易取得,现行市价反映的只是现时的资本结构,不适用未来的筹资决策。 |

目标价值权数 | 指以个别资本预计的未来价值为基础来确定资本权数,确定各类资本占总资本的比重。 | 能够反映期望的资本结构,适用于未来的筹资决策。 | 目标价值的确定难免具有主观性。 |

【案例分析】万达公司本年末长期资本账面总额为1000万元,其中:银行长期贷款400万元,占40%;长期债券150万元,占15%;普通股450万元(共200万股,每股面值1元,市价8元),占45%。个别资本成本分别为:5%、6%、9%。普通股市场价值为1600万元,债务市场价值等于账面价值。计算该公司平均资本成本。

按账面价值计算:

Kw=5%×40% 6%×15% 9%×45%=6.95%

按市场价值计算:

(四)边际资本成本

含义:是企业追加筹资的成本,是进行追加筹资决策依据。

计算方法:加权平均法。

权数确定:目标价值权数。

应用:是企业进行追加筹资决策依据。

【提示】筹资方案组合时,边际资本成本的权数采用目标价值权数。

【总结】

(1)注意计算资本成本要求应用的模式。

(2)采用试算法时,需要注意现值与折现率是成反比的。

(3)注意边际资本成本的计算要采用目标价值权数。

【案例分析】某公司设定的目标资本机构为:银行借款20%、公司债券15%、普通股65%。现拟追加筹资300万元,按此资本结构来筹资。个别资本成本率预计分别为:银行借款7%,公司债券12%,普通股权益15%。追加筹资300万元的边际成本如下:

边际资本成本计算表 | ||||

资本种类 | 目标资本结构 | 追加筹资额 | 个别资本成本 | 边际资本成本 |

银行借款 公司债券 普通股 | 20% 15% 65% | 60万元 45万元 195万元 | 7% 12% 15% | 1.4% 1.8% 9.75% |

合计 | 100% | 300万元 | —— | 12.95% |

【案例分析】甲公司2015年年末长期资本为5000万元,其中包括长期借款1000万元,年利率6%;所有者权益(包括普通股资本及留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计划后的平均资本成本。

【答案及解析】

(1)甲公司长期银行借款的资本成本=6%×(1-25%)=4.50%

(2)甲公司发行债券的资本成本=[6.86%×(1-25%)]÷(1-2%)=5.25%

(3)甲公司发行优先股的资本成本=7.76%÷(1-3%)=8%

(4)甲公司留存收益的资本成本

=4% 2×(9%-4%)×4.5%=14.00%

(5)平均资本成本=1000÷(5000 5000)×4.5% 2000÷(5000 5000)×5.25% 3000÷(5000 5000)×8% 4000÷(5000 5000)×14%=9.50%

,