资本成本,就是企业因为筹集和使用资本而付出的代价,它是衡量资本结构优化程度的标准。主要包括筹集费和占用费。

企业财务管理的目标,是企业价值的最大化。企业价值,即企业资产带来的未来现金流量的贴现值。在计算企业价值时,经常采用企业的平均资本成本作为贴现率,当平均资本成本最小时,企业的价值最大。

那么,影响企业资本成本的因素有哪些呢?

外部的,有总体经济环境和资本市场条件。内部的有企业自身的经营状况、融资状况,企业对筹资规模和时限的需求等等,不再详细阐述。

现在让我们来看看如何计算资本成本:有两种模式,

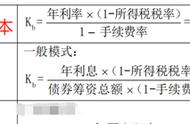

一是一般模式。不考虑货币的时间价值。直接用占用费除以占用额计算,此时的筹资费当做一项扣除处理。

另一个是贴现模式。尤其是适用于金额大、时间超过1年的长期资本,

银行借款的资本成本:

按照定义,银行借款资本成本率=(银行借款总额*借款利率)/(银行借款总额-筹资费用)=(银行借款总额*借款利率)/【银行借款总额(1-筹资费用率)】=借款利率/(1-筹资费用率)

由于实际中,利息费用可以在税前扣除,起到抵税作用,即能让企业少交所得税。所以,从未来现金流出的角度来看,我们在计算年资金占用费的时候,也就是我们在计算由于从银行借款而最终支出利息的多少的时候,可以少交一部分,那么这个少交的所得税,就相当于少交了利息费用。所以,遵从实质重于形式的角度,我们还需要进一步修改公式:

变为,银行借款资本成本率=【(银行借款总额*借款利率)-银行借款总额*借款利率*所得税率】/(银行借款总额-筹资费用)=【银行借款总额*借款利率*(1-所得税率)】/【银行借款总额(1-筹资费用率)】=借款利率*(1-所得税率)/(1-筹资费用率)

公司债券的资本成本=年利息(1-所得税率)/【债券筹资总额(1-手续费率)】

优先股的资本成本率=优先股固定利息/【优先股发行价格(1-筹资费用率)】

普通股的资本成本,可以有两种模式计算

一是股利增长模型法。普通股资本成本率=支付股利(1 股利增长率)/市场价格(1-筹资费用率)

二是资本资产定价模型法。普通股资本成本率=无风险收益率 β(市场平均收益率-无风险收益率)

留存收益的资本成本,与普通股计算类似,但不考虑筹资费用。

留存收益实质是企业所有者向企业追加的投资。