三、个别资本成本的计算

通用公式:①一般模式:资本成本率=年资金占用费筹资净额

其中:年资金占用费为税后利息=税前利息x ( 1-所得税税率)

筹资净额=筹资总额筹资费用筹资总额x(1筹资费用率)

②折现模式的计算思路:令现金流入的现值=现金流出的现值,求折现率。

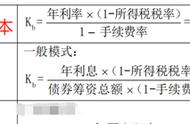

(一)银行借款的资本成本率

一般模式=[借款额x年利率x ( 1-所得税税率)][借款额x(1-手续费率)]=[年利率x ( 1-所得税税率)]/( 1手续费率)

折现模式:根据“现金流入现值=现金流出现值”,

求折现率

现金流入:筹资净额;现金流出:税后利息、到期还本。

(二)公司债券的资本成本率

一般模式=[年利息x ( 1-所得税税率) ]=[债券筹资

总额x( 1-手续费率)]

[注意]债券的年利息根据面值和票面年利率计算,筹资总额根据发行价格确定。

折现模式与银行借款方法相同。

[提示]考试没有特指的情况下,通常采用一般模式计算资本成本;债券未指明如何发行时,默

认平价发行。

(三)优先股的资本成本率

优先股的资本成本率=优先股年固定股息[优先股发行价格x( 1筹资费用率)]

(四)普通股的资本成本率(用折现模式or资本资产定价模型计算)

①股利增长模型

Ks=D1/Pox(1-f)] g

D1=Dox ( 1 g )

式中:g为股利增长率; f为筹资费用率; Po为目前股票市场价格;Do为本期股利; D1为预计第一期股利。

②资本资产定价模型

Ks=Rf β ( Rm-Rf)

式中:R为无风险报酬率; Rm为市场平均报酬

率; β为某股票贝塔系数。

(五)留存收益的资本成本率

参照普通股掌握,但是需要注意:留存收益资本成本率不考等资费用。

使用资本资产定价模型计算资本成本时,普通股与留存收益的资本成本率相同。

四、平均资本成本的计算

计算思路:加权平均数——将个别资本成本率和权数对应相乘再相加。

所以权数的确定是另一个需要注意的点:

五、边际资本成本的计算

六、项目资本成本

(一)使用企业当前综合资本成本作为投资项目资本成本

1、应当具备两个条件:

①项目的风险与企业当前资产的平均风险相同

②公司继续采用相同的资本结构为项目筹资

2、重要假设:即所估计的投资项目的风险与企业

现有资产经营风险相同

(二)运用可比公司法估计投资项目资本成本

(1 )卸载可比公司财务杠杆

β资本=β权益/[1 ( 1-所得税税率) x产权比率]

(2 )加载目标企业财务杠杆

目标企业β权益=β资产x[1 ( 1-所得税税率)x产权比率]

(3)计算*要求的报酬率(*权益成本)=无风险利率 β权益x市场风险溢价

(4)计算目标企业的加权平均资本成本-负债税前成本x ( 1-所得税税率) x负债比重 *权益成本x*权益比重

七、金融工具价值评估

(一)债券价值评估

1、债券的概念:债券是发行者为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。

基本要素主要包括:①债券面值②期限③票面利率

2、债券价值评估方法

(1)、典型债券的估值方法

(2)、纯贴现债券的估值方法