本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

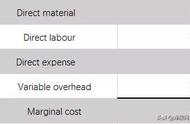

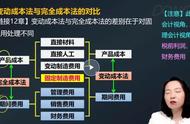

变动成本法也称直线成本法,是变动成本计算的简称,是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式。

变动成本法是管理会计为改革财务会计的传统成本计算模式而设计的新模式。

盈亏计算

计算变动成本法盈亏的步骤:

变动成本法计算盈亏的步骤如下:

销售收入

减:销货成本(已售产品负担的变动生产成本)

=生产边际贡献

减:变动非生产成本

=边际贡献

减:固定成本(包括生产的和非生产的)

=营业利润

优点

1.营业利润随销售量的增加或减少而升降,这是企业经理人员所想要的会计信息。

2.便于进行本-量-利分析,有利于和销售预测。变动成本法的基本理论和程序揭示了成本、业务量、利润之间的内在关系。

3.有利于促使企业管理当局重视销售,防止盲目生产。

4.有利于短期经营决策。

5.有利于编制弹性预算。弹性预算实际上是根据变动成本法的原理编制的,在企业采取以销定产,可以随业务量的变化而机动地调整,具有弹性。

6.有利于成本控制和业绩考核。

7.有利于产品成本的计算工作。

,