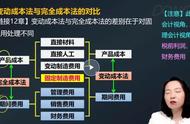

变动成本法和完全成本法都是产品成本的计算方法,而变动成本加成法和完全成本加成法则是产品销售定价的方法。

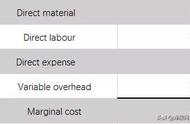

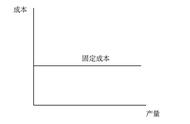

(1)利用变动成本法计算产品成本时,产品成本只包括直接材料、直接人工和变动制造费用,而固定制造费用与期间费用一起一次进入当期损益;利用变动成本加成法确定产品销售定价时,成本基数是单位变动成本,包括直接材料、直接人工、变动制造费用、变动销售及管理费用,而全部的固定成本和预期利润都作为加成成数。

(2)利用完全成本法计算产品成本时,产品成本应包括直接材料、直接人工、变动制造费用和固定制造费用,与变动成本法的核心差别在于对固定制造费用的处理不同;利用完全成本加成法确定产品销售定价时,成本基数是单位产品的制造成本,包括直接材料、直接人工、变动制造费用和固定制造费用,而所有的非制造成本及合理利润都作为加成成数。