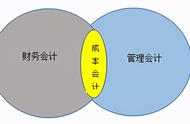

成本会计是夹杂在财务会计和管理会计当中的一个职能岗位,那么成本会计与管理会计有什么区别?在企业发展与生产过程中,如何区分成本会计与管理会计?而财务会计和管理会计又有什么区别?今天小编对成本会计、财务会计、管理会计三者的关系,做一个详细说明。

成本管理中的一个基本原则是“不同的成本服务于不同的目的”,因而成本的涵义是由它所服务的管理目标决定的。财务会计主要是为企业外部有关方面提供决策有用的财务信息,所以在财务会计中,成本是根据财务报表的需要定义的,受到外部报表使用者对会计信息的要求,由会计准则或会计制度来规范。财务会计的成本概念强调成本的计量属性,认为成本概念必须是可计量和可货币表示的。

财务会计学认为成本是指取得资产的代价,或是生产产品和提供劳务所发生的支出。

财务会计的成本概念有以下缺陷:

1、财务会计的成本概念是面向过去的,不能提供面向未来财务信息。

2、财务会计主要从核算的角度来运用成本,强调将收入与其相应的成本相配比,一些不能在现阶段产生收益的成本研发成本、设计成本等这些与企业的长期发展有关的成本都不能正确的核算。

3、因为财务会计强调成本的可计量属性,许多不可计量的成本,如机会成本都不能包括在内。财务会计的成本概念主要是指产品成本,而管理会计的成本概念是多纬度的。管理会计提供的信息是为了经营决策服务,在“不同目的、不同成本”的指导下,作业成本、产品设计成本、机会成本、质量成本、责任成本等都是管理会计成本概念所包括的内容。

财务会计与管理会计的区别

1、会计主体不同。管理会计主要以企业内部各层次的责任单位为主体,更为突出以人为中心的行为管理,同时兼顾企业主体;而财务会计往往只以整个企业为工作主体。管理会计责任主体更具体。

2、基本职能不同。管理会计作为企业会计的内部管理系统,其工作侧重点主要为企业内部管理服务;不受财务会计“公认会计原则”的限制和约束,适用的方法灵活多样,工作程序性较差,从企业经营管理的角度来获取数据,为责任主体制订工作目标,控制责任主体的行为。注重管理过程、结果对企业内部各方面人员在心理和行为方面的影响,按照企业经营目标而努力工作,起作企业向导功能,主要履行预测、决策、规划、控制和考核的职能,属于“经营型会计”。

财务会计工作的侧重点在于为企业外界利害关系集团提供会计信息服务,方法和程序是固定的,采用统一的财务会计制度和准则,主要为*、债权债务人、政府主管部门,履行反映、报告企业经营成果和财务状况的职能,属于“报告型会计”。

3、信息特征不同。管理会计信息跨越过去、现在和未来三个时态;而财务会计信息则大多为过去时态。管理会计大多以没有统一格式、不固定报告日期和不对外公开的内部报告为其信息载体;财务会计在对外公开提供信息时,其载体是具有固定格式和报告日期的财务报表。

证书介绍

管理会计师专业能力认证,简称MAT,是由中国总会计师协会(中总协)颁发,是中国管理会计人才铂金级证书。初级认证主要面向中基层从业者和大学在校生,中级认证主要面向能力和经验兼具的中高级从业者。学员在接受相应培训、参加并通过由中总协主持的管理会计师专业能力考试后,可取得相应级别管理会计师证书。

证书特点

中国本土首个管理会计权威认证:

中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财务和非财务人员

l 有一定经验期望进一步提升的财务人员

l 未来想从事财务相关岗位的在校学生

l 期待能力拓展的其他岗位管理者

,