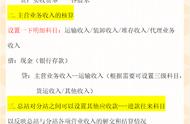

作为销售方的公司,在销售货物的时候,都会出现运输费用,如果购货方要求抵达的地点在临市或者其他省市,那么销售方还要把货物送过去,这时候,发生的运输费用应该怎么处理?会计要怎么做相应的会计分录?和会计网一起来了解一下吧。

发生运输费用时

1、如果是销售方公司的运输部负责运输以及运输费用

借:销售费用

贷:主营业务收入/其他业务收入

2、如果是销售方公司的运输部负责运输,但是费用由购货方承担

借:应收账款

贷:主营业务收入/其他业务收入

3、如果是由第三方铁路运输部门负责运输,费用由销售方承担

借:应收账款

贷:库存现金

4、如果是由第三方铁路运输部门负责运输,费用由购货方承担借:应收账款

贷:库存现金

5、如果是由购货方负责运输,费用也是购货方负责

那么这部分销售方不做会计处理,购货方会计处理方式

借:管理费用/销售费用

贷:库存现金/银行存款

以上就是发生运输费用时会出现的几种情况,运输费用如果开具了增值税发票,那么可以按照固定税率税前扣除,但是如果这部分运费没有拿到发票,那么就不能扣除。

运输费用也要按照是哪一方负责的情况来做不同的说明,需要具体情况具体分析。那么,收到运输服务发票的账务处理你知道吗?

来源于会计网,责编:小敏

,