作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

近两年,用电成了大问题。

2021年,我国发电总量81121.8亿千瓦时,用电总量83128亿千瓦时。用电缺口超2000亿千瓦时。

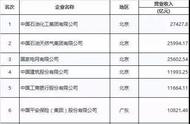

数据来源:iFinD

2022年,这个问题仍未见缓解。数据显示,今年前8个月,国内用电总量57839亿千瓦时,发电总量55975.2亿千瓦时。冬天还没到,用电缺口已将近1900亿千瓦时。

不过,从好的方面来看,这样的供需格局,倒有望让发电厂持续受益。

比较来看,中国五大发电集团,以华能国际(600011)资产及收入规模最高。但收入高不代表业绩好。今年上半年,五大电厂中业绩最好的国电电力(600795),实现归母净利润50亿。反观华能国际,巨亏30亿。

那么问题来了,相同背景下,为何华能国际和国电电力的业绩呈现完全不同?在供需紧平衡的市场格局下,两大电厂又将何去何从?

一、火电是基础

从业务结构来看,华能国际和国电电力,都是以火电为主,营收占比均在85%左右。而火电的盈利水平主要受三方面影响:

- 第一,发电效率;

- 第二,区位;

- 第三,成本。

1►发电效率

事实上,从发电效率的角度来看,华能国际反而更强。

以2021年数据为例:

- 华能国际火电厂用电率为4.34%,生产供电煤耗为 290.69 克/千瓦时。

- 国电电力火电厂用电率为4.75%,平均供电煤耗为 295.47 克/千瓦时。