本文大概

1507

字

读完共需

4

分钟

中国老年人才网的上线,银发经济被推上新的高度,退休人员因其工作经验丰富,需要支付的报酬普遍较低,公司无需为其缴纳社保,且员工对个人职业发展无甚需求,使得企业逐渐采取这一用工形式满足用工需求,节省用工成本。对于聘任此类人员的公司,必然绕不开所得税问题,【白话劳动法】借此对退休人员返聘从关系界定、收入定性、所得税的缴纳与抵扣等方面为公司厘清其中的关键问题。

探讨话题

一、退休就业人员:劳务关系还是劳动关系

二、退休就业人员的个人所得税

三、个人所得税免除的特殊情况

四、退休就业人员与企业所得税

五、退休就业人员领取的退休工资需要纳税吗

一、退休就业人员:劳务关系还是劳动关系

确定双方所形成的法律关系的类别是解决大问题的前提。企业聘请的已经达到法定退休年龄并办理退休,领取养老保险的退休人员,双方一般建立劳务关系,签署的是劳务协议,该员工取得的是劳务报酬。但该退休人员若同时满足下列条件的,属于“退休人员再任职”,此时公司支付的报酬属于工资、薪金,应当作为劳动报酬。

1. 受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

2. 受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

3. 受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

4. 受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

二、退休就业人员的个人所得税

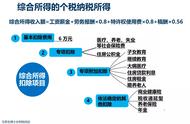

无论该员工与公司签订是劳务协议还是劳动协议,收入均需要缴纳个人所得税,均属于综合所得,公司需在支付时预先扣缴并在年终进行汇算清缴,多退少补。区别在于,以工资、薪金计算个税,因使用的预扣率与税率一致,且各项累计可直接扣除,一般预扣税款与实际应缴税款无较大差别;而以劳务报酬计算个人所得税,没有累计扣除项,预扣率较高(最低20%),导致员工预扣个税普遍高于应纳税额,可通过年终的汇算清缴申请退回。

三、个人所得税免除的特殊情况

目前税务政策上存在一种特殊对待的退休返聘人员,即高级专家。首先高级专家是有明确的范围指向的,仅包括享受国家发放的政府特殊津贴的专家、学者,以及中国科学院、中国工程院院士。其次,视同离退休工资得以免征个人所得税的范围仅限于延长离休退休期间的工资薪金所得,必须是在建立了劳动关系所在单位取得的,意味着除此之外的以培训费、顾问费、稿费等方式取得的收入、津贴均需缴纳个人所得税。

四、退休就业人员与企业所得税

首先,双方形成劳动关系的,公司支付的工资作为企业工资薪金总额的一部分,扩大计算各项企业所得扣除费用的基数,主要是职工福利费、工会经费、职工教育经费等。而离退休人员的工资和福利费因其与企业取得收入不直接相关的类似支出,则不能在企业所得税前扣除。

其次,双方形成劳务关系的,劳务费不能计入工资、薪金总额计算其他扣除费用。另外,劳务作为增值税应税项目需要缴纳增值税,若劳务费用单次超过500元,按月在5000-20000元之间,公司需要向员工取得增值税发票,以抵减企业所得税的计税收入,如果该员工的业务属于小额零星业务未达到按次500元起征点的情形,公司可以使用增值税发票以外的其他凭据列支扣除,降低企业经营成本。

五、退休就业人员领取的退休工资需要纳税吗

免除个人所得税的对象仅限于退休返聘人员领取的基本养老金、退休工资、离休工资、离休生活补助费。且该部分并不会与退休返聘后取得的收入合计计征个人所得税。而返聘员工从原来任职的单位取得的各类补贴、奖金、实物属于其他所得,不属于可以免税的退休工资,需要在减除费用扣除的标准后,按照“工资、薪金所得”缴纳个税。返聘员工提前退休取得的一次性补贴收入也要按照工资、薪金所得项目征收个人所得税,不属于免税的离退休工资收入。

【白话劳动法】基于其团队劳动政策的研究能力、劳动实践的经验积累,特推出劳动法与人力资源顾问与劳动纠纷处理服务。