作者:马军生 博士

一、退休返聘人员报酬如何缴纳个税?

根据<中华人民共和国个人所得税法>第四条,下列各项个人所得,免征个人所得税:

七、按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;

除上述待遇以外,返聘退休人员的报酬和其他人员一样,需按照个人所得税法缴纳个人所得税。

可见,退休人员领取的法定养老金不用缴纳个税,用工单位支付的报酬属于综合所得,需要缴纳个税。

二、退休返聘人员报酬属于“工资薪金”还是“劳务报酬”?(财税闲谈)

通常退休返聘与用工单位之间是属于劳务关系,其报酬属于“劳务报酬”。

《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函[2005]382号)规定,退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)规定,退休人员再任职,应同时符合下列条件:

(一)受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

(二)受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

(三)受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;(注:社保不再是必须条件)

(四)受雇人员的职务晋升、职称评定等工作由用人单位负责组织。”

《国家税务总局关于个人所得税有关问题的公告》(国家税务总局公告2011年第27号)规定,自2011年5月1日起:二、关于离退休人员再任职的界定条件问题《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)第三条中,单位是否为离退休人员缴纳社会保险费,不再作为离退休人员再任职的界定条件。(@财税闲谈 马军生)

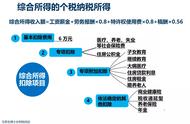

三、退休返聘人员取得报酬,个税扣除是否适用基本扣除费用、专项附加扣除等?

退休人员的综合所得同样适用各项扣除。

如果报酬属于“工资薪金”所得,则平时就可以扣除;

如果报酬属于“劳务报酬”所得,那平时是不能扣除的,需要按照劳务报酬进行预扣预缴,在年度汇算清缴时,可以申报各项扣除。

四、退休返聘人员取得报酬,从税务角度,“工资薪金”或“劳务报酬”这两种方式的各自利弊?

工资薪金平时就可以扣除每月5000元的基本扣除和各项专项附加扣除等,相对来说,平时的预扣预缴税金通常会少;

而劳务报酬每月超过800元的话,就要预扣至少16%的税金(减除20%的费用,再适用20%的税率),平时预扣预缴税金会多。

但劳务报酬有个优势,就是汇算清缴时,计入综合所得收入额可以打八折,意味着30万的劳务报酬,算24万,而工资薪金30万,那就是按30万计入综合收入额。(@财税闲谈 马军生)

所以,对于年报酬在12万以下,可以考虑“工资薪金”所得,争取符合《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)规定。

如果退休返聘的综合所得预计超过12万的,不妨采取“劳务报酬”,对个人来说更有利一点。

五、返聘的退休人员薪酬是否应该缴纳社保?

社保缴纳涉及单位部分和个人部分

(1)单位部分

如果是劳务报酬,不计入工资总额的,不用承担单位部分的社保;

如果是工资薪金,计入工资总额的,是否计入用人单位缴纳基本养老保险费基数,要具体看当地社保缴费政策。

(2)个人部分

根据《劳动合同法》第四十四条规定,劳动者开始依法享受基本养老保险待遇的,劳动合同终止。依法享受基本养老保险待遇或领取退休金的离退休人员不属于社保费的征缴对象。所以,对于退休返聘个人是不需要再缴纳社保的。

,