本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

原则:职工的工资、奖金、津贴和补贴,大部分的职工福利费、医疗保险费、工伤保险费、生育保险费等社会保险费,住房公积金、工会经费和职工教育经费一般都通过“应付职工薪酬”科目核算。

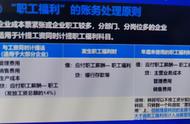

福利费账务处理

“支出”时才计提,计提是按照收益对象计入当期损益或相关资本成本,上述支出含非货币性福利(比如租赁住房/资产供职工无偿使用,每期应付的租金)

支出时或打算支出时的会计分录

借:管理费用——福利费

销售费用——福利费

生产成本(制造费用)——福利费

研发支出——福利费

贷:应付职工薪酬——职工福利费/非货币性福利(“支出”多少计提多少)

支出时的会计分录

借:应付职工薪酬—职工福利费/非货币性福利

贷:银行存款/现金/其他应收款(备用金)等

大家如果觉得以上内容对你有帮助,可以关注微信公众号【大叔说会计】(ID:kuaijidashu),了解更多会计相关的实操、资讯,也有助于提高大家的实操能力。

,