退休以后,人们的养老金有高有低。有的人养老金只领1000元,而有的人养老金能领到上万元。养老金只领1000元的退休人员,究竟是缴纳了多少钱呢?让我们通过分析来看一下:

养老金是如何计算的?参加养老保险产生的养老金主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

过渡性养老金仅限于参加工作较早的人才有的。因为我国养老保险制度是1992年才建立起来的,至今30多年。中间还经历了几次计发办法的改革,因此过渡性养老金仅仅是针对当地建立个人账户制度以前的缴费年限和视同缴费年限来计算的(一般是1996年以前,北京、广东等特殊情况是到1998年前后)。所以,现在养老金较高的人员一般会有过渡性养老金,而养老金较低的人员往往会没有。

不考虑过渡性养老金,仅仅计算基础养老金和个人账户养老金两部分,养老金这样算:

第一,基础养老金,等于当年的养老金计发基数或者当年上年度的全口径社平工资,×(1+本人平均缴费指数)÷2×缴费年限×1%。

平均缴费指数一般在0.6~3之间,缴费15年的话,可以领取12%~30%的社平工资或计发基数。

如果是最低基数缴费,一些地方甚至出现了低于0.6的情况,比如说四川省和北京市过去允许40%档次缴费,就出现0.4的情况了。按照40%档次缴费,15年可以领取10.5%的社平工资或养老金计发基数。

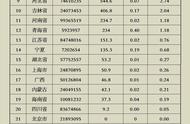

如果按照60%档次缴费15年,领取12%计发基数或社平工资,养老金会是多少呢?根据目前统计的全国各地2023年养老金计发基数,是从6401元到12183元。如果是河南省退休,基础养老金仅仅是768.12元。

第二,个人账户养老金,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户是按照每月缴费基数的8%积累的。像河南省今年的缴费基数下限是3579元,每缴费一个月个人账户能够积累286.32元,一年能够积累3435.84元,15年也不过51537.6元而已。但是说实话,由于以前的记账利率偏低,往前推15年计算的个人账户余额会远低于这5万元。

退休年龄确定的计发月数,也是越早退休月数越大的。60岁退休是139个月,50岁则是195个月,55岁是170个月。

假设个人账户余额4万元,女性50岁退休,每月仅仅能够领取205元的个人账户养老金。

以上两部分养老金相加,每月养老金待遇是973元。如果考虑到河南省每年还有480元的冬季取暖补贴,差不多平均每月待遇就是1000元了。

社保缴费15年总共缴纳了多少钱?暖心手头上并没有河南15年以来的缴费基数下限数据,我们按照今年的缴费基数下限计算15年看一下。

缴费基数3579元,灵活就业人员缴费比例是20%,每月需要缴纳715.8元,一年需要缴纳8589.6元,15年是128844元。实际上,如果考虑到社平工资的提升,总付出的金额10万元都不到的。

退休以后的养老金,实际上是一直供养到我们去世为止的。2020年我国女性人均预期寿命就达到了80.88岁,对于50岁退休的女性,可以领30年的养老金,而且养老金还是年年增长的。参保人去世以后,家属还可以领取丧葬补助金和遗属抚恤金。

养老保险的付出和收获,究竟孰轻孰重?相信大家心里自有答案。

欢迎关注暖心,为你分享更多社保财经知识。

,