消费者买保险时,保险合同中会出现很多专业名词,如保险人、投保人、被保险人、受益人等,这对很多第一次买保险的消费者来说都是一头雾水。

保险的合同主体——“四个人”,也是容易混淆的4个概念:保险人、投保人、被保险人、受益人。

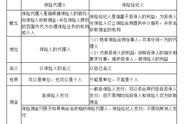

一、保险人

保险人也称承保人。虽然被称为“人”,但是保险人事实上并不是“人”,而是特指经营保险业务、与投保人签订保险合同、有权收保费、有义务给保险金的保险公司。

公民个人是不能作为保险人。因此,与你签订保险合同的当事方只能是保险公司,而不是保险业务员。

二、投保人

投保人就是指与保险公司签订保险合同,并按照保险合同负有支付保险费义务的人。通俗讲就是与“卖方”保险人对应的“买方”,为这份保单付钱的人。即保险费的缴纳者,而且是直接缴纳者。

投保人需要满足的条件:

(1)、8周岁以上的成年人或16周岁以上以自己的劳动收入为主要生活来源的人,且是完全民事行为能力的人;

(2)、投保人对保险标的具有保险利益;

(3)、投保人履行交付保险费的义务。

三、被保险人

被保险人是指其财产或者人身受保险合同保障,在保险事故发生后,享有保险金请求权的人。

合同存续主要依据被保险人的健康生存,当触发保险责任时,保险人(保险公司)按照条款约定进行理赔,责任履行结束,保险合同也相应终止。

四、受益人

受益人这个概念一般只存在于人身保险范畴里,指在人身保险合同中由被保险人或投保人指定的享有赔偿请求权的人。

受益人基本无须任何资格条件,但当投保人和被保险人不为同一人时,受益人的选定必须经过被保险人的书面同意。除了应在被保险人死亡时及时通知保险公司,受益人不用承担其他任何义务。

如果没有确定受益人,保险金将成为遗产,按法定继承顺序处理。建议投保时尽量指定明确的受益人。

投保人、被保险人、受益人之间有哪些关联?

1、投保人和被保险人的关系

投保人可以为自己投保也可以给他人投保。给自己买保险的时候,自己既是投保人,也是被保险人。给别人买保险时,被保险人即为他人。

当然,不是任何人都可以为他人投保。根据我国《保险法》第五十三条规定,需要被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益的才能进行。

根据《保险法》的相关规定,投保人对下列人员具有保险利益:

(1)本人;

(2)配偶、子女、父母;

(3)前项以外与投保人有抚养、赡养、或者抚养关系的家庭其他成员、近亲属;

(4)与投保人有劳动关系的劳动者。

2、投保人和受益人的关系

受益人可以是投保人,也可以由投保人进行指定。如果受益人是投保人的话,出了险由投保人领取保险金;如果指定其他人为受益人的话,当被保险人不幸身故时,受益人可以获得保险金。

3、受益人和被保险人的关系

受益人可以是被保险人,也可以由被保险人进行指定。

如果受益人是被保险人时,出了险由被保险人领取保险金;如果指定其他人为受益人的话,当被保险人不幸身故时,受益人可以获得保险金。

随着大众保险意识的提高,如何为家人亲友选择合适的保险保障成为了人们关注的焦点。在实际的投保过程中,以上这“四个人”就是保险合同的主体,他们都有着自己应当享受的权利和应履行的义务,搞清楚他们之间的关系,才能更好地读懂保险合同,保障自身权益!

,