作者:陈达美股投资

来源:雪球

1. 行业整合带来的机会

谈行业无非就是格局和估值。从这两者而言,我想说,大家越谈互金网贷色变,我越爱互金网贷行业。

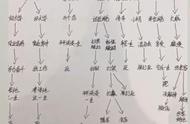

互金网贷经过大面积不间断的非吸、自融、资金池、清盘、暴雷、跑路的重创,“一天暴掉十八家”,你会以为玩家都应该快死绝了吧,但其实根据网贷之家提供的数据,目前正常运营的平台数量居然还有1000家,仍然是字面意义上的千P大战的局面。

而1000 显然太多,搞互联网嘛无所谓地理割据,不可能当成农商行 城商行来发展。Endgame 的最终残局会*到几家?—— 目前 top 100已经占到87%的市场份额,我认为50-100家是个合理的数字,当然或许会更少。

(行业由丛林逐渐进入秩序,数据来源:网贷之家,华兴资本)

另外马太效应将更加浮显。以美国为例,Lending Club Prosper两家就占掉了80%左右的市场份额;而英国的 Funding Circle Zopa RateSetter 三强也占了80%。国内市场由于监管,很难出现类似欧美的大规模垄断。即便如此,最后缩减为50-100家左右是一个合理的预期,所有玩家各自不超过10%的市场份额,应该是执牛耳者比较喜闻乐见的局面。

当然某个网贷平台要想活进这个局面,必须至少能有以下一个或最好多个竞争优势:

1. 超强的互联网生态;

2. 超强的风控水平(技术驱动);

3. 资金端来源稳定;

4. 专注于某一细分市场。

掂量一下某个互金网贷公司,如果上面每一条都不靠边,则前途实在难以靠谱。

另外以美国上市的网贷公司的股价表现说一下行业整体估值,目前的估值真的很舒适。经过多年与com.cn 公司的斗智斗勇,老美也总算是被割明白了,China hustle实在太下流。现在的美股市场,首先看你是个中概股,来自于视诚信如鸡腚的礼仪之邦,先咔嚓砍一刀估值;再一看,哟金融公司那*直面的道德风险巨大,再咔嚓砍一刀;再一看连牌照都没有,监管风险巨大,再来一刀。几刀下来,刀刀哀嚎,于是一个绝对的估值洼地就被凿出来了:

如此的P/E ROE水平,看惯了白酒白电钢铁煤炭的你,不心动?不看看?而且这绝对是个朝阳行业。道理很简单,在美国有90%的人有信用记录,而在诚信大国这边这个数字只有35%。另外65%的人的融资需求——无论他的动机是真实需求抑或仅是为了积累信用—— 都将需要传统机构以外的平台去为其定价、为其服务。

2. 财报图述

360金融的本季度的高颜值财报,不赘述,直接上图。