文/一个只想搞钱的魔王君 第001篇

导语:爱因斯坦有没有说过这句话,魔王君也不知道,但是「复利效应」确确实实存在。

「复利」是与「单利」相对应的经济概念,是一种利息的计算方式。单利的计算不把利息计入本金,而复利恰恰相反,它的利息要并入本金中重复计息。

复利就是复合利息的意思,它是指每年的收益还可以产生收益,具体是将整个借贷期限分割为若干段,前一段按本金计算出的利息要加入到本金中,形成增大了的本金,并作为下一段计算利息的本金基数,直到每一段的利息都计算出来,加总之后,就得出整个借贷期内的利息,简单来说就是俗称的「利滚利」、「驴打滚」或「利叠利」。

我们把这种现象,叫做「复利效应」。

「信用卡」,相信很多人都有,但是很多人都没搞懂它是怎么赚钱的。我们来说说它的一个赚钱手段「分期手续费」,当你出账单了,银行会乐此不疲地打个电话给你,说先生你这个月账单出来了,我不是来催你还钱的,这笔钱可以下个月还,只要将账单中的36000元分36期即可,每月免息只收取给一点点手续费……巴拉巴拉一大堆。

你若有所思,已经顺着她的思路算了一笔账,觉得确实蛮划得来的,一个月只要还一千多块,于是就做了一笔分期,还洋洋得意占了很大便宜。

现在来帮你把账给算明白,这里先设置个疑问,银行为什么会一直强调分期「手续费」,而不说「利息」呢?这两者说法其实大有不同。

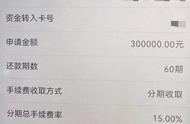

先算一下账,你这笔账单分期36000元36期,月利率0.72%,折合成年化8.64%,这么看来确实不高,也没什么问题。

问题的关键在于它的一个还款方式,我们常称之为「等额等息」,实际上银行并没有「等额等息」这种还款方式,常见的还款方式只有「等额本金」、「等额本息」、「先息后本」这三种。这也是为什么银行称之为「手续费」而不称之为「利息」的原因,只是银行偷换概念的一种说辞。

那么「等额等息」是怎么还款的呢?是指分期本金按规定期数等额平摊,利息按分期本金固定利率计算。

也就是说36000元按36期均分每月还款本金为1000元,利息则是按分期本金36000元乘以固定月利率0.72%等于259.2元。这意味着你每个月还款都是1259.2元,看起来好像也没什么问题。突然你发现,自己还款到最后一期,你只欠了1000元,但是还是要给259.2元的手续费,月利率达到25.92%,这是不是离谱得可怕。

那按资金使用率来算的话,你的实际年化已经远远超过了8.64%。

可见银行已经深得「复利效应」的精髓,每回收一期的资金立马又给你用,你如果消费的话就赚你刷卡手续费,如果你最低还款它又可以收取你的消费利息。反正把你玩弄于股掌,成为它赚钱的工具人。

「理财端的复利效应——余额宝的崛起」现在说「余额宝」可能大家都没什么感觉了,但是它的诞生和发展确实把银行都吓得不轻,不敢再躺着睡觉了。

余额宝实际上就是用最浅显易懂的「复利方式」培养大家的理财意识。

众所周知,因为我们这些散户并不受银行待见,老百姓身上有剩钱就往银行那里存,一年下来也能赚个小小的利息。在银行面前,由于存款金额小,并不能像大户人家那边拿个高一点的利息。那个时候,银行的活期年利率0.35%,定期一年期利率1.5%,中间钱还不能取,否则就按活期利率来算。

这个时候「余额宝」改变了这种传统理的财习惯,它以货币基金方式来展现,按日计息和折现,并且利息叠加在原有本金上纳入下一个计息周期的本金。人们看得到收益数字的增长,并且还可以随存随取。如你一直存着,每个月还加点钱进去,如此复利下去,假以时日也是个了不得的天文数字。

因此,后起之秀「余额宝」唤醒了普通人的理财意识,把力量汇聚在一块成为了一个「庞然大物」。

「复利效应」的陷阱

我们学习了「复利效应」,在实操执行中往往感觉这跟书上说得好像不太一样。

为什么会有这样偏差呢?

那是因为「复利效应」是静态思维,前提是假设所有的条件都是固定不变,但现实生活是动态的,发展的。所以「复利效应」并没有创造出太多的奇迹,不然这个社会人人都是富人没有穷人了。

这里涉及到两个陷阱,「本金成本」和「时间成本」。

「本金陷阱」如果你是一个穷人,身上只有几千上万的或者说手头没有个三四百万的,先不用去操心理财。为什么呢?因为「理财是以大博小,赚钱是以小博大」。这个时候,你应该琢磨的是如何去赚钱,而不是如何去理财。

那些搬出「复利效应」鼓吹去理财的,实际上都是别有用心的,推荐给你的理财产品基本都是坑。你看那些玩P2P的,基本都是雷完了,这些年玩资金盘、*盘、伪区块链炒币的都被收割了七七八八。

主要原因在于穷人「本金少」,「复利」在长时间内微乎其微,所以要追求「收益高」,而收益高就意味着风险高,你有多大的自信自己能比别人的运气好?

用「以小博大」的心态去理财往往没法看透事物的本质,很容易被骗子的拙劣伎俩所蒙骗。

「时间陷阱」「复利效应」往往前期只是很微小的变化,也就是说这种变化可以忽略不计,如果在「本金成本」没跳跃出来,本金太少,计息周期长,这样就很难在有生之年看到自己成就。

实际上,你把钱交给那个人打理,如果今年有某些不可抗力因素导致收益率达不到预期,那么他就无法给你兑现之前承诺的收益。做生意有亏有赚,你还有亏钱的风险。也就是说他如果要信守承诺,保证每年能负担得起你的收益率,他就会做个往期统计和未来预判,折算下来无法给到你太高的收益率。不然只能走拆东墙补西墙的庞氏骗局老路了。

如果这个时候有个人跟你说这个项目怎么怎么好,收益如何如何高,风险又还特别低。这时你就要打起十二分精神了,一定要做好风险研判,符不符合市场规律,如果不符合,风险又是否可控?如果你不想把自己交给「运气」,那么就要用去把这事搞明白,否则就是下一个坑了。

「时间成本」最常见的*手锏是「通货膨胀」,直白讲就是本金的购买力下降。

90年代的万元户和现今一抓一大把的百万富翁,两者是不是处在同一水平呢?

从货币总量上来看,1990年我国货币发行总量M2为1.52万亿,那么2020年我国发行货币总量M2为202.31万亿元,长达30年的时间,货币总量增长达到132倍。因此有专家表示,90年代的一万元相当于132万元。(数据节选于国家数据统计)

而如果按复利计算公式「如果年化收益是x%,那N年以后的收益是(1+x%)n次方」来算你30年前存下1万元,按5%年收益率来算,30年算下来你1万块的收益为4.32万,也就是说30年才涨了4.32倍。

结语:不要过度迷恋「复利效应」,正确看待事物的两面性,才能让「复利效应」

为自己所用。

搞钱有道,生活无忧。好了,我是一个只想搞钱的魔王君,一个讲真话的创业博主,喜欢我就点个赞 关注吧。

,