近期,南生曾引述国家统计局公开信息,澄清了一些有关我国GDP核算的误解。他指出,关于"居民自有住房虚拟租金"是否纳入我国GDP核算范围的问题以及采用支出法核算对我国GDP的影响,存在一些错误观点。

就居民自有住房虚拟租金核算而言,南生在文中提到了相关详情,但鉴于篇幅有限,这里不再赘述,有兴趣的读者可参阅相关文章进行了解。

以国家统计局2022年数据为例,正式公布的我国GDP数额为1210207.2亿元,这是通过“生产 收入”法混合核算得出的结果。而若采用支出法核算,2022年我国GDP将缩减至1205017亿元,与前者相比减少了5190.2亿元,差距为0.43%。这一差距或许可以在部分人看来归因于2022年我国多个行业受限,尤其是受到严格防疫措施影响的线下产业。

综合考量这十年的数据,可以发现“支出法核算的我国GDP领先优势依然很小,只有区区的0.11%”。这样的数据趋势反映出我国经济规模在不同核算方式下变化不大,变化幅度基本一致,从而为国家统计局公开的数据提供了有力的支持,驳斥了关于我国采用支出法核算将导致GDP激增的错误言论。

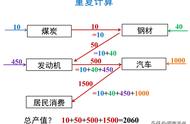

然而,南生也提出了一个重要观点,即GDP核算方式的差异主要源自核算范围的不同。他举例说明,不同核算方式下对居民自有住房的核算方法不同,以及在支出法中要添加"生产税净额"等因素,都会导致不同核算方式得出的GDP结果差异较大。因此,GDP核算结果的差异实际上反映了核算范围和方法的差异。