保税380cst燃料油期货将于7月16日在上期所正式挂牌上市,原有的180cst燃料油期货也在早前结束交易。作为原油的其中一个下游商品品种,燃料油对于国内的船运、炼化、电力、建筑等行业具有重要地位。本文针对船保税380cst燃料油合约、进口成本以及市场短期供需概况进行了系统性阐述。

380cst燃料油期货合约介绍

由于相关消费税高昂,炼厂基本不生产保税燃料油,而我国每年所需要的700-800万吨的保税380CST都是直接从新加坡、委内瑞拉、韩国、俄罗斯等国外市场进口。然而,国内缺乏相关的金融衍生品工具进行风险控制,剧烈的价格波动意味着企业面临风险,迫切需要通过期货市场开展套期保值业务,实现稳健经营。

上海期货交易所对于燃料油期货合约的设计作出修改,交易单位从原来50吨每手调整至10吨每手,原来的标的180cst燃料油也被替换为380cst(RMG380)。此外,合约月份被调整为连续12个月,替换了原本春节月份不挂牌的设定。交割单位为10吨,或10吨的整倍数。

正式挂牌初期,A交易相关规则如下:(1)7月16日起挂牌的合约为FU1901、FU1902、FU1903、FU1904、FU1905、FU1906、FU1907,7个合约;合约的挂盘基准价为2988元/吨。(2)交易时间为每周一至周五上午9:00-11:30,下午1:30-3:00,连续交易时间,每周一至周五21:00-23:00;(3)交易保证金为合约价值的10%;涨跌停板幅度为6%。第一个交易日的涨跌停板幅度为基准价的12%;(4)交易所收取交易手续费为成交金额的万分之零点五,平今仓暂免收交易手续费。

船用燃料油进口成本测算

目前我国保税船用燃料油计价方式是:新加坡MOPS380cst价格+升贴水。普氏新加坡估价占整体价格的96-97%,比重很高;升贴水占整体价格不到4%。上海期货交易所进行交易的燃料油期货采取“净价交易、保税交割”,即交易价格为不含税、增值税、消费税的净价。我们进口船用燃油主要以普氏新加坡均价(MOPS)作为价格基准,进口保税燃料油成本一般按照下列公式计算:

进口保税燃料油成本=(MOPS价格 贴水)×汇率 其他费用

其他费用包括:港务费、港口设施保安费、货代费、油污基金、码头装卸费、仓储费、商检费等。

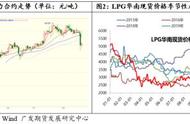

以7月13日新加坡普氏7月合约价格与贴水加上至华东的运费计算,380cst船用燃油价格约为470美元/吨,汇率按7月13日离岸人民币即期汇率6.6819计算,其他费用中港务费、港口设施保安费、货代费、油污基金、码头装卸费共计约15元/吨,仓储费按半月计算约23元/吨(不同仓库价格有出入)。经过测算进口新加坡380cst燃料油仓储一天的成本约为3156元/吨,半个月的成本约为3177元/吨。

上海期货交易所上市的380燃料油期货合约为FU1901,所以成本核算应考虑计入月间价差。从新加坡交易所(SGX)数据显示:1807合约对1901合约升水26.9美元,而新加坡普氏现货掉期合约1807合约对1901升水28.5美元。鉴于Bloomberg的数据,1807合约升水1901合约取值为27美元,在仅新加坡普氏价格变化的情况下,测算1901合约燃料油仓储一天的成本约为2976元/吨,半个月成本约为2997元/吨左右。以上价格数据取自彭博与贸易商,可能会与实际情况有出入。上期所公布的FU1901合约挂牌基准价为2988元/吨,介于我们测算的进口成本之间。

船用燃油市场分析

影响船用油市场的价格主要受三方面因素影响。其一,作为原油的下游产品,船燃的价格趋势与国际原油价格密切相关;其二,船油现货的供需情况及贸易商的心态也是价格的重要的影响因素之一;其三,船燃的需求与船用行业的发展前景关系紧密。

近期国际原油价格受利比亚国家石油公司恢复对东部油港的控制权,且6月欧佩克原油产量录得增长,同时美元强势走高也加大油价下行空间,不过美国原油库存大幅下降为油价带来部分支撑。中美贸易紧张形势远超市场预期,令外界担忧原油需求将受损。投机持仓获利了结致使周三油价*逾5%。周四受IEA月报支撑,油价收复部分失地,布油期货收涨0.49%,报74.53美元/桶。IEA预报显示美国将恢复对伊朗制裁,预计今年伊朗原油出口将下滑,可能减少超过120万桶/日,加上委内瑞拉产量减少,利比亚、加拿大及北海的生产也发生问题,中长期看石油供给将趋紧,中长期来看油价仍有上行空间,但短期来看,原油涨势有所收敛。

虽然国际原油*,船用燃料油市场观望气氛加剧,业者心态不佳,但新加坡高硫燃料油场供应相对紧张。贸易商预计7月和8月套利货供应均将减少,8月来自西半球的高硫燃料油套利货抵运量将大于7月,但仍低于正常水平。7月新加坡或将接收300-350万吨左右套利货,8月将有200-400万吨套利货抵运。尽管东半球和西半球价差缩窄,西半球运往新加坡的船货定租减少,预计7月来自西半球的抵运货在350万吨左右,而通常在500万吨。另外,中东地区的需求仍坚挺,来自中东的套利货亦减少。此外,普氏数据显示,380CST码头自提货船用油对普氏新加坡380CST高硫燃料油估价平均价升水徘徊在5美元/吨左右,高于今年上半年均值2.23美元/吨,船用油升水跟随现货差价走高,市场需求保持稳定,7月预计将有400万吨左右船用油被售出。国际原油的涨势或有所收缩,进入短暂的调整期,但依旧保持高位盘整的态势,新加坡燃料油价格多继续高位整理为主。

伴随着原油价格重心上移,航运业成本在上升。波罗的海干散货指数(BDI),是航运业最重要的指标,体现了航运业干散货交易量。截止7月12日,该指标已升至1632点,从今年年初上涨近32%。知名船运咨询机构Clarkson预计干散货运输需求今年增速2%,受铁矿石、煤炭、大豆等商品贸易驱动。特别是中国的需求起着关键的作用,中国进口铁矿石全球占比高达79%,而铁矿石在干散货指数中占比近三分之一。截止今年四月份,中国进口煤炭全球占比9%,主要由于国内产量下降,动力煤需求旺盛,在干散货指数中煤炭占比为18%。此外,Clarkson预计全球干散货需求今年增速为2.5%,然而货轮供应增速为2.3%,即将有力支撑船运市场,船运市场的蓬勃发展自然会提振船用燃油的需求。

总结

整体来看,船用油市场与上游原油价格密切相关,中长期来看油价仍存在上行空间,对下游燃料油市场有支撑作用。但短期来看,OPEC增产进度及前期供应中断事件处于恢复中,利比亚原油出口港恢复使用,加拿大阿尔伯塔供应将于7月底逐步恢复供应,所以油价涨幅有所收窄。从船用油现货市场来看,新加坡高硫燃料油场7-8月套利活减少,供应相对紧张,且船运市场不断复苏将拉动需求。此外,新加坡普氏掉期月差显示,市场处于近月升水价差结构,体现出现货市场偏强。

从内外盘价差来看,目前国内燃料油期货基准价较为合理,内外盘套利机会较小。然而,从市场基本面看,目前燃料油供需较为紧张,且受到原油价格的提振,预计我国燃料油期货价格将维持较强的走势。

本文源自钢联资讯

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,