财务指标评价法是企业进行财务分析的一种常用方法。通过对企业财务报表中的各项指标进行分析、计算、比较,评估企业的财务状况,为企业的经营决策提供依据。本文将介绍几种常见的财务指标评价法。

一、财务杠杆比率

(1) 负债资产比率

负债资产比率是指企业负债总额与总资产的比率。该指标可以反映企业资产融资结构的合理性和稳定性。负债资产比率过高可能导致企业财务风险的加大,应引起重视。

(2) 负债权益比率

负债权益比率是指企业负债总额与净资产的比率。该指标可以反映企业的偿债能力和财务风险。负债权益比率过高可能意味着企业财务风险较高,应注意风险控制。

二、偿债能力比率

(1) 流动比率

流动比率是指企业流动资产与流动负债的比率。该指标可以反映企业短期偿债能力的强弱。流动比率过低可能意味着企业难以偿还短期债务,应引起重视。

(2) 速动比率

速动比率是指企业流动资产中除了存货以外的快速流动资产与流动负债的比率。该指标可以反映企业在紧急情况下的偿债能力。速动比率过低可能意味着企业难以应对紧急情况,应引起重视。

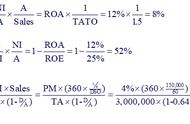

三、盈利能力比率

(1) 毛利率

毛利率是指企业销售收入减去销售成本后的利润与销售收入的比率。该指标可以反映企业的盈利能力。毛利率过低可能意味着企业盈利能力不足,应考虑提高产品价格或减少成本。

(2) 净利率

净利率是指企业净利润与销售收入的比率。该指标可以反映企业的净利润水平。净利率过低可能意味着企业盈利能力不足,应考虑提高营业收入或降低营业成本。

四、总结

综上所述,财务指标评价法是企业进行财务分析的一种常用方法,可以帮助企业评估财务状况,发现问题并采取措施进行调整和改善。不同的指标可以从不同角度反映企业的财务状况,因此,在进行财务指标评价时需要综合考虑多个指标,从多个方面来评估企业的财务状况。

睿当家险易梳针对如今企业面对税收时“商业模式不合理税负偏高”、“税收政策不了解多缴冤枉税”、“金四大数据监管时代违规风险高”、“发票开具或接受不规范,承担违规风险”,以及税收干部工作时面对的“多维立体的征管信息”、“多样化的会计核算”、“海量数据”、“疑点成因不清晰”等问题,睿当家“险易梳”能够一键检测、快速出具报告、可视化呈现、风险提示、数据安全保护、权威设计.