一份报表,不同的使用者会从不同的角度去分析。债权人因为格外关心企业的经营情况,有时会要求你提供报表。因为报表是反映企业在某一特定日期的财务状况、一定时期的经营情况以及有关经济活动的书面资料。

债权人,尤其是短期债权人,主要关心企业能否偿还到期的流动负债,他们的着眼点是资产的流动性与流动负债之间的关系,即流动状况比率,流动状况比率主要说明企业的变现能力、短期偿债和支付能力。

他们会通过计算流动状况比率,就是用资产负债表上的几个数据之间的比率,根据这几个比率指标做出研判。

一、流动资产与流动负债的关系

1、流动比率

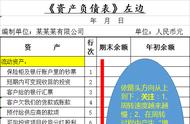

流动比率是企业流动资产总额与流动负债总额的比值,它用于衡量企业流动资产在流动负债到期以前可变为现金用以偿债的能力。根据上图的报表计算如下(下同):

流动比率=流动资产总额866600 / 流动负债总额501000=1.73

流动比率一般在1.5~2.0之间比较正常,流动比率越高,说明在经营中越不需要外来资金的支持,但比率过高表明资金利用效率越低。

2、速动比率

速动比率是速动资产与流动负债的比值,它说明企业流动资产中可以立即用于偿还流动负债的能力。

速动比率=速动资产 / 流动负债总额=(流动资产-存货-预付账款-待摊费用) /流动负债总额=(866600-336600-46000)/501000=0.97

速动比率在1.0左右比较正常,大于1,说明一旦企业清算,存货不能变现时企业也有偿债能力;小于1,表明企业需要依靠变卖部分存货来偿还短期债务。

二、流动资产的周转状况

企业的应收账款和存货是两项关键性的流动资产,通常在很大程度上影响企业的变现能力。

1、应收账款周转率

应收账款周转率是赊销收入净额与应收账款平均余额之间的比值,它反映企业应收账款的流动程度和变现能力。

应收账款周转率= 赊销收入净额 /应收账款平均余额

假定A公司2022年度赊销收入净额为2100000元,

2100000 / [ (123380 181090)/2]=13.79

因为有时无法获得准确的赊销收入,有人也用年度销售收入除以应收账款平均余额来计算周转率,但用在现销收入占相当比重的企业,将夸大应收账款的周转速度。这个指标需要联系企业的赊销政策做参考,否则难以作出怡当的判断。

2、存货周转率

存货周转率是销货成本与存货平均余额的比值,是衡量存货的变现能力和存货数额的合理程度,存货的周转速度还直接关系到企业的盈利能力。

假定A公司的本年度销货成本为 2323000 元

存货周转率=销货成本 / 存货平均余额=2323000/(324700 336600x2=7.03

即7.03次/年,差不多一个多月周转一次。

存货周转率越高,意味着存货转为收入的速度越快,占用的资金越少。

3、流动资产的构成

流动资产构成= 每一项流动资产 / 流动资产总额

以上只是资产负债表中的几个数据,债权人关心的还有很多,除了关心表内的,更关心表外的情况,但终归是关心你的偿债能力、现金流。

债权人和债务人是相对的,是相辅相成的关系,双方都应该遵守之前签订的合同、协议,秉承诚信守约的原则,用契约精神约束自身、审视对方,携手发展,合作共赢!

,