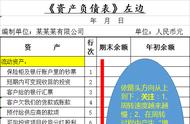

资产负债表的项目那么多,它们的排列是杂乱无章的,还是有规律的呢?当然是有规律的。我们要轻松阅读资产负债表,就要了解它的排列规律。

资产负债表项目排列的第一个规律是会计恒等式,即资产=负债 所有者权益,这是资产负债表的整体规律。整个资产负债表就是根据这个公式编制的,左右分为两块,左边表示资产,表示钱的去处;右边负债和*权益,表示钱的来源。

排在表的左边的部分是资产项目,告诉人们钱的占用情况,就是钱都用在什么地方了,排在表的右边的部分告诉人们资金来源情况,就是资金从哪来的,公司借来的钱叫负债,排在表的右上方; *自己投入的钱,叫所有者权益,排在表的右下方。

资产负债表的第二个规律是什么呢?资产负债表那么多项目,左边项目和右边项目排列都是有顺序的,这是资产负债表的局部规律。

资产负债表的左侧资产项目是按照资产变现的快慢来排列的,或者说是按照流动性大小排列的。流动性大的排在前面,流动性小的排在后面。先排流动资产再排非流动资产往。我们都知道流动资产是流动性比较强的资产,流动性强就是变现能力强,什么样的资产流动性比较强呢?答案很简单,像现金,银行存款这一类的金融资产就是流动性强的资产,它们排在最前面。

资产负债表右边负债端是按照偿债的着急程度来排序的,或者说是按照偿还期限的长短排序的。先排流动负债,再排长期负债,最后排所有者权益。我们知道流动负债的偿还期限是一年以内到期的借款,长期负债是在一年以上到期的负债,而所有者权益是没有到期日的。因此可以看出右侧项目的偿还期限是由短到长的。

所有者权益科目的排列是按照所有者权益产生的先后顺序排序的,或者说是所有者资本出场的先后顺序来排序的。企业先取得实收资本,之后实收资本溢价产生资本公积,资本获利后才提取盈余公积,最后在分配活动结束后的剩余利润即为未分配利润。于是就有了这样的排序:实收资本—资本公积—盈余公积—未分配利润。

从上面的分析我们可以看出,资产负债表并不是杂乱无章的排序,而是遵循了一定的规律。了解这些规律,能帮助我们更好地理解资产负债表。

轻松阅读资产负债表,对于投资者来说,还面临一个问题:资产负债表的项目众多,难道要面面俱到地分析吗?当然面面俱到地分析,会把人累死,也没有必要,要学会抓住重点。哪些科目是我们分析的重点呢?

不同行业和不同的企业分析的重点是不一样的。有的公司,我们更多是要关注的是偿债能力,有的公司我们要关注的是盈利能力,有的公司我们要关注的是它的营运效率,有的公司我们要关注的是它的对上下游的议价能力。

如果我们想关注公司的的短期偿债能力,那么我们肯定要关心他的短期负债和长期负债有多少,流动资产和速动资产有多少,流动资产是否能覆盖他的短期负债,要关注它的短期负债和流动资产的比例,

如果我们关注的是公司的营动能力的话,那么我们就要关注它的应收应付、预收预付、存货等等;

如果我们关注的是它的生产保障能力,主要关注它的固定资产和在建工程等等。

如果我们关注的是公司对上下游的议价能力,我们就要关注它的预收帐款、应付帐款、预付账款、应收账款和票据,公司议价能力计算公式为预收账款 应付账款-预付账款-应收账款及票据。这个公式能帮助我们了解公司的对上下游的话语权。

总之,我们要重点分析哪张表,要重点分析哪些项目,要因公司而异,也要因需而异。这样带着强烈的目的读财报,我们就会产生强烈的轻松愉快的体验了。

,