其实我很不想讲这个内容,原因是这个地方特别细,一般消费者都不会关注这个地方,甚至是绝大部分保险从业人员也不会过多地关注这个地方,哪怕我这样的天天趴在保险上,一直在研究保险,我之前也从未过多地涉及这个地方。

我们都不是搞精算的,没必要去介入这个地方的。

但是,某位网友给我私信问了我如下的问题,我当时脑袋一抽,答应了。哎呀,硬着头皮上吧。假如时间能倒流,我可能不会回复这位网友,哈哈哈。

为了尽可能的解释清楚,我从以下四个角度来说说明这个问题,尽量简洁地说

- 风险保费是什么?

- 保障型保险中风险保费的计算

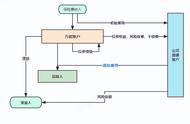

- 万能账户中的风险保费怎么结算

- 回答网友问题

网友提到的风险保障成本,其实指风险保险费,简称风险保费,指为满足给付需要而收取的保险费。由于刚好支付赔款,没有任何剩余,所以也被称为纯保费——大白话说,就是保险公司的净成本。

这里面我再引入原保费的概念,原保费就是保险公司实际上收取的保费总额,这个数据都是公开可查的,银保监每个月都会定期公布。

原保费这个数字其实包含了两个部分:风险保费 附加保费。外延一下

2011年保监会颁布的《人身保险公司保险条款和保险费率管理办法》,其实并没有风险保费的概念,这里我引用的是保监会在2017年颁布的《财产保险公司产品费率厘定指引》。(注,虽然财产险公司遵循的是非寿险精算的原理和方法,但是人身险和财产险在保费的组成上是一致的)

产品保费包括风险保费和附加保费。

附加保费是指保险公司为满足风险管理要求、支付经营管理费用、获取正常利润等目的而收取的保费,也就是费用附加、风险附加、利润附加

1.费用附加是指保险公司因获取保单、维持保单和履行保险责任等经营管理行为所产生的费用成本。

2.风险附加是指保险公司因实际赔偿金额可能高于风险保费的不确定性而承担的成本。

3.利润附加是指保险公司销售保险产品的预期利润。

简单来说,消费者付出的保费中,风险保费就是硬成本,附加保费就是保险公司的营销费用和利润

2、保障型保险中风险保费的计算区别于其他任何一个行业都是从成本推测结果,保险行业是从结果倒推成本,将未来支付的保险金倒推到今日,进而算出保险费,这个倒推的过程就是精算。

其中主要是风险保费的计算,涉及两个概念:经验发生率、预定利率。

1.经验发生率表,简单来说就是某件事情在特定时间发生的概率,一般会随着年龄的变化而变化,并且男女不一样。

如果是以寿命为代表的寿险设计,一般采用下图的《中国人身保险业经验生命表2010-2013》,俗称死亡率表。这个表由中国保监会牵头,中国精算师协会编制,目前使用的主要是2017年发布的表格,也就是第三版。(此表一般每隔10年就会更新一下)

理论上所有保险公司都会应该采用这个表格,但是部分公司为了业务发展会激进一些,会考虑到时代的发展因素对其进行适当的调整,比如说华贵人寿。

如果是以重大疾病为代表的健康险设计,则就是如下图的《中国人身保险业重大疾病经验发生率表2020版》

目前最新的数据表是2020年,在银保监的牵头下由中国精算师协会编制而成,其中的重疾定义,由中国保险业协会和中国医师学会共同制定。大家可以看一下这个表格的数据其实要比死亡表的数据复杂很多,主要就是源于定义的不同。