2.预定利率,简单来说就是保险公司的资金使用成本。

长期险产品,由于保险公司采用的是均衡费率,也就是先收取保险费,后进行赔付,在收取和赔付的间隔期几十年里面,保险公司实际占用着资金,它是需要付出一定的资金使用成本的,这个成本就是指预定利率。

一般而言这个预定利率越高,代表这个保险费率越低,对消费者越友好。

预定利率有法定上限,历年来的利率上限如下图所示,目前依然还是3.5%,保险公司需要在在这个利率以下设计保险产品。

之前有一段时间流行过4.025%利率的产品要下架的新闻,就源自于这个地方;同时保险公司的储蓄险产品有锁定利率的功能,也是源自于这个地方。

汇总一下,回到最初风险保费的计算上,就是指保险公司要承担的成本,由于采用不同的发生率表和预定利率表,导致不同的保险公司他们的风险保费费率表并不一致,如下图。

第一家保险公司的费率区分男女性别,费率较高;第二家保险公司的费率不区分性别,费率也低不少

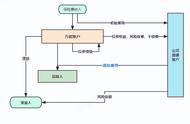

3、万能账户中的风险保费怎么结算这个也就是那位网友问到的问题。

再次回到风险保险费的概念上去,在保障类的保险中,它的核心是指保险公司支付的赔款要超过投保人交纳的费用,这个差值,也就是杠杆,才是风险保费的源头。

我再解释下什么是万能账户,这个相当于消费者在保险公司的理财账户,主要功能在于资产的投资,会有一定的账户价值(即现金价值)。保险公司支付的赔款和投保人的账户价值之间,如果差值大于0,那就是有杠杆,就有风险保费;如果小于等于0,那就没有杠杆,就没有风险保费。

举例子来说,万能账户中初始有保费1万,5年后包含理财收益在内账户价值为1.5万。被保险人在5年后身故,如果保险公司赔付1.5万,则没有杠杆作用,也就没有风险保费;如果保险公司赔付2万,则杠杆是0.5万,这个0.5万就是风险保额,也就有了风险保费。

万能账户有寿险型账户和年金型账户两种,参考下图