花同样的钱,选择身故赔保额,能买到的重疾保额要低不少。

话不多说,我们来看 3 套方案:

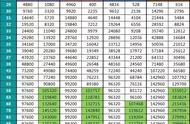

直接说结论:

三套方案的价格都差不多,方案 2 是身故赔现价的,对比身故赔保额的方案 1,重疾保额要高出 15 万。

方案 3 在方案 2 的基础上,再增加了一份 50 万的定期寿险,总价格也没增加多少,但是罹患重疾或 60 岁前身故,都能赔 50 万,合计最多赔 100 万。

而方案 1 的优势是,无论重疾还是身故都是保终身的,但只能赔一次 35 万。

买保险就是买保额,这句话我常跟大家提起,现在医疗费用居高不下,真得了重疾,太低的保额是起不到风险转移的作用的。

如果你的预算不多,也可以先选择保到 70 岁的消费型重疾险,以后手头宽裕了,再进行加保,具体可以参考《2 月重疾险排行榜单》。

点击我头像,私信回复:重疾险,就能获得重疾险榜单。

总的来说,虽然身故赔保额一定能赔,体验会更加好,但至少是不适合预算不多的普通家庭的。

四、身故保障,到底怎么选?其实 3 种身故保障各有优缺点,至于要如何选择,更深层次的问题是:

- 我们买保险到底是为了什么?

- 我们希望通过这份保险解决什么问题?

- 买保险就是为了一定要理赔吗?

- 如果没有理赔,我们就是就亏了吗?

在《》中,我分析了四大险种的不同作用:

- 重疾险:补偿重疾期间的误工费、巨额的医疗费用。

- 寿险:如果走得太早,给家人留下必要的生活费。

- 医疗险:报销住院或门诊的医疗费用。

- 意外险:意外身故或残疾,给家人和自己留下生活费。

由此可见,重疾险和寿险的作用是完全不一样的,甚至两个险种各要买多少保额、保多长时间,也是应该分开规划的。