在2023年的大部分时间里,经济学家们一直在对粘性通胀发出警告,认为这将对美联储确保价格稳定和最大限度就业的工作构成挑战。但现在,一位被称为“货币医生”的著名学者正在质疑这一观点。

约翰霍普金斯大学应用经济学教授史蒂夫·汉克(Steve Hanke)在周四的一次采访中表示:“忘掉我们听到的所有宣传吧,比如美联储主席面临一个棘手的问题,这将是一场旷日持久的战斗,事情很棘手等等。我认为通胀故事已经成为历史。”

汉克曾在几十年时间里为国家元首和财政部长提供经济政策建议,因此获得了“货币医生”的绰号。上世纪80年代,他曾在里根总统的经济顾问委员会任职,并在90年代帮助印尼总统苏哈托应对亚洲金融危机的影响。他目前正在与阿根廷自由党候选人哈维尔·米莱(Javier Milei)的助手就对抗该国猖獗的通货膨胀的最佳方式进行磋商。

这位教授是货币主义的支持者,货币主义是一种经济理论,认为货币供应量的变化是通胀的主要驱动因素。由于过去一年美国的货币供应不断萎缩,他认为通胀不再是一个问题。这并不意味着消费者价格会下降(那将是通货紧缩),但它确实标志着租金、食品和能源价格飙升时代的结束。

汉克表示:“事实上,美国的货币供应量一直在以每年4%的速度收缩。自1938年以来,我们从未见过这种情况。一切都与货币有关,因此(通胀下降)数据并不令我感到意外。”

汉克接着指责媒体和他的经济学家同行们把注意力集中在“通胀的非货币原因”上,比如供应链问题或企业利润率上升。他表示:“这完全是胡说八道。”他指出,自己刚刚完成了一项研究,将于9月份发表。该研究显示,货币供应量的变化与通胀的变化之间存在一对一的关系。

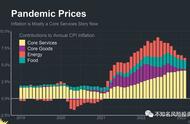

汉克指出,从2020年2月疫情开始到去年3月达到峰值,美联储的M2指标(追踪美国经济中的货币存量)飙升了40%以上。在此期间,年通胀率从2.3%跃升至8.5%。

然后,从去年7月到今年5月,货币供应量下降了近5%。年通胀率也随之从8.5%降至4%。

汉克说,如果美联储继续缩减货币供应,通胀将很快达到“2%的范围”,他指出,批发价格的下降就是他的理论的证据。美国劳工统计局周四公布的数据显示,6月份衡量商品和服务生产商批发价格的生产者价格指数(PPI)仅较上年同期上涨0.1%,远低于2022年4月11.5%的峰值。

汉克指出,2021年,当通胀上升时,生产者价格指数领涨消费者价格指数,而不包括波动较大的能源和食品价格的核心通胀则落后。“现在,我们已经扭转了局面,生产者价格指数像石头一样下落……消费者价格指数,也像石头一样下落。核心通胀远远落后了,”他说,并指出如果美联储继续收缩M2,“我们将看到所有这些都下降”。

今年2月,汉克预测通胀率将在2023年全年下降至2%至5%之间。

如果汉克的观点是正确的,那么2023年美国经济的真正问题将不是通胀,而是增长。

本文源自金融界

,