每个月月初,会计总会把上个月的财务报表递交给老板,财务在加班加点的出数据,看似一份很完美的报表。老板看了这些报表就是一堆财务数据,看了不痛不痒的,为什么呢?主要是没有对数字背后的含义做深入的分析。下面我在网站上下载一张利润表来,一起聊聊报表各个科目的内涵外延。

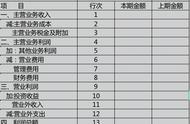

以上是一个利润表,表中两列数据是,当年和去年的经营情况数据,利润表直接反应出:收入、成本、费用、利润总额、净利润。科目之间的关系也算是比较简单,营业利润=收入-成本-税费-期间费用-资产减值±公允价值变动损益±投资收益,利润总额=营业利润 营业收收入-营业外支出;净利润就是利润总额扣除所得税费用。当然数据是死的,要去挖掘分析,接下来讲几个经营分析的指标,每个指标都极限性,最好这些指标更根据公司管理的需要适当的做调整,复合自己公司的经营情况才是最重要的,最实用的。

1、净利率=净利润/销售收入*100%,上班表的财务数据净利率为=9.96%,因为净利润受营业外收支、资产减值情况的影响,如果长远发展分析要注意,修正这些不经常发生的数据。

2、毛利利率=(收入-主营成本)/收入*100%,这个这个指标直接反应产品的竞争力,附加利润高低。

3、增长率指标,利用前后期数据,进项分析,反应当年比往年变化差异,如销售增长率、利润增长率。

4、利息保障倍数=息税前利润(EBIT)/利息费用,他是衡量一个企业偿债能力的指标。

以上这几点能从利润表上直接获取分析,还有一些从资产负债表获取的,如:存货周转率、资产周转率等等。当然,还有分析不仅仅限于财务的三张表,还收到外部经济形势的影响,这是财务报表之外的数据。

,