企业主和财务人员必须熟练掌握保本点的计算方法。保本点是指当销售额达到一定水平时,企业能够维持收支平衡,既不盈利也不亏损。在会计上,保本点也被称为盈亏临界点或损益平衡点,是指收入与成本费用相抵的状态。

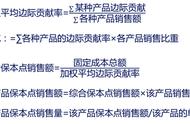

计算保本点的方法是将固定成本除以变动成本率,再加上毛利率,得出保本额。固定成本是指企业在不销售商品的情况下仍需支付的费用,例如房租、水电等。此外,还包括固定的办公费用和人工成本等。

将固定成本除以变动成本率,再加上毛利率,即可得出保本额。换言之,当销售额达到该金额时,企业将达到收支平衡,既不盈利也不亏损。如果销售额大于保本额,则企业盈利;如果销售额小于保本额,则企业亏损。