现在的你是不是还在为“信用减值损失”头大,不懂为什么有时记借方、又是记贷方、甚至不记,下面我们一起来看看它和“坏账准备”的关系吧!

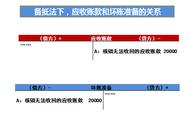

应收账款减值是资产负债表日企业对应收账款的账面价值进行检查,并减记到未来现金流量现值的一个分录,同时使用坏账准备进行结转。它的两种常考题型:

第一种:经济业务对应收账款的账面价值的影响

首先解决这种题型就必须明白账面价值与账面余额的关系,账面价值=账面余额-坏账准备,账面余额就是应收账款本身,账面价值就是现在在市场上的实际金额(例如我一年前买了一个金项链10000元,今年由于黄金跌价,现在在市场上只能卖7000元,那么10000元就是账面余额,7000元就是账面价值)

由于账面价值=账面余额-坏账准备,坏账准备的变化会引起账面价值随之发生变化,等式右边减少或增加等,所以会引起应收账款账面价值,即计提、冲销、已确认坏账又重新收回时都会改变应收账款账面价值,但是在发生坏账时,应收账款增加,坏账准备减少,账面价值不变,所以只有在发生坏账准备时对应收账款的价值没有影响

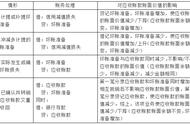

第二种:坏账准备的计提计算

应当计提的坏账准备=期末应收账款的期末余额*估计比例-坏账准备调整前账户余额

应收账款期末余额两种计算方法:

(1)应收账款期末余额>预计未来现金流量现值

(2)余额百分比法:应收账款期末余额*估计比例

,