近日,有幸作为财务顾问参加某科技生产类企业的*大会,公司总经理正在汇报当前的业务进展情况,其中有一位*提出,如果公司月产销量提升为为1000台、2000台、5000台和10000台情况下的成本和利润情况,计算不同产销量下的产品成本也同样适用于阶梯报价、公司全面预算等场景。

我沉思了片刻,在*会上阐述了我的解决方案,如下所述(文章末尾有计算模板)。

一、定义成本费用的属性

在常规理论中,成本费用的属性仅区分为固定成本和变动成本,固定成本是不随产量或者销量变化而变动的成本,比如按照时间计量的成本费用、部分人员的薪酬成本、会员费、咨询服务费等。

变动成本是随产量或者销量变化而同比例变动的成本,比如原材料成本、辅助材料成本、部分低值易耗品成本、直接生产人员成本等。

但是我结合实务的思考,应该还存在一种成本属性,姑且称为“定量固定成本”,就是在某一个产销量区间内,成本是固定的,如果超过这个区间,成本就会变动,以这家企业为例,他有一栋租赁的生产厂房,面积约1500平方米,能够满足的最大产能为2000台,如果超过2000台,必须扩大生产厂房的租赁面积,由此产生的房屋租金、物业管理费、水电费、装修费摊销随之大幅增加,这就是所谓的“定量固定成本”,在某一个产量区间内,成本是固定的,超出这个区间,成本会大幅增加。

因此应先基于公司目前每月500台的产销规模,将公司的所有成本费用填列在计算表格中,然后将成本费用的属性进行定义,分类为变动成本、固定成本和定量固定成本。

二、数据调研

对于定量固定成本属性的成本费用,需要向研发部门、生产部门、总经理等进行调研访谈,确认每一项定量成本的临界点和区间,超过此区间的,应重新预测另一个区间的固定成本。以此类推,分别确认1000台、2000台、5000台和10000台对应的区间和固定成本。

三、数据测算

某产销量下的单位产品成本=(单位产品的变动成本*产销量 固定成本 定量固定成本)/产销量

四、注意事项

1、上述成本均取不含税金额。

2、某些数据仍依赖经验判断,通过后期的实际成本计算再逐步校正经验值。

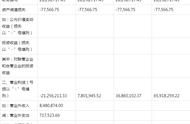

附:计算模板部分截图