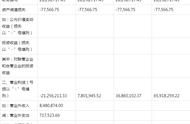

在公司的绩效评价中,利润是一个至关重要的评价指标,利润越高,说明公司的经济效益就越好。利润可分为会计利润和经济利润,二者的计算方法也存在区别,其中经济利润还需要考虑机会成本。

一、会计利润一般来说,我们说的利润就是会计利润,会计利润是根据会计准则计算的结果,外界可以通过企业的利润表来了解其会计利润。

由于会计基于权责发生制,以本期会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务。会计利润是按照实现原则确认企业在一定会计期内的收入,按照配比原则确定在同一期间内的费用成本,将收入与相关的费用成本相减,反映了公司在一定会计期间的经营成果。

会计利润的计算公式如下:

(1)营业利润=主营业务收入-主营业务成本 其他业务收入-其他业务支出-营业税金及附加-销售费用-管理费用-财务费用

(2)利润总额=营业利润 营业外收入-营业外支出

(3)净利润=利润总额-所得税费用

经济利润是从经济学角度出发,不同于会计利润,是扣除所有投入与分派后,期末的净资产减去期初净资产的差额。可以表示为投入资本的回报减去资本成本,再乘以资本额。

经济利润的计算公式如下:

经济利润=(投入资本回报率-加权平均资本成本率)×投入资本额

1.经济利润在数值上要小于会计利润。

会计利润主要考虑的是会计成本,会计成本是显性成本,经济利润作为现代公司制企业管理会计方法指标,考虑的是经济成本,是为从事某项经济活动的显性成本与隐性成本之和。

所以,经济利润=会计利润-机会成本,在企业投入资本大于零时,经济利润永远小于会计利润。

例如:张某投资100万元开办工厂,而这100万元按照5%的市场利息每年可以获得5万元的银行存款利息,利息就是张某开办企业的机会成本。经济学家和会计师以不同的方法来看待成本,经济学家把张某放弃的5万隐性成本也应当作为成本,而会计师并不认可这5万元的成本。

2.会计利润具有更高的可操作。

虽然经济利润的主要优点是它比会计利润更富有解释意义,但是它的计算局限于理论,机会成本难以获取且别人接受,在实践中操作性较难。

而会计利润具有较高的可操作性,计算方法简单便捷,更容易理解。

由于角度和出发点不同,会计利润与经济利润的计算存在区别,可以用于不同的分析领域。总体而言,经济利润在数值上要小于会计利润,会计利润具有更高的可操作。

,