如果购买的保险属于财产险,比如车险,家财险等,是不能重复购买的,买了也无效。

如果购买的是人寿保险,比如重疾险、寿险、意外伤害险等,不管在同一个公司或者不同公司都是可以重复购买的。

为什么财产险不可以重复购买,人寿保险可以重复购买?

财产险遵循损失补偿原则

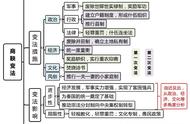

财产险不能重购买的原因,是因为保险法规定,财产险遵循损失补偿原则,损失补偿原则基本含义包含两层:一是只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时,保险人才承担损失补偿的责任,否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿。这是损失补偿原则质的规定。二是被保险人可获得的补偿量仅以其保险标的在经济上恢复到保险事故发生之前的状态,而不能使被保险人获得多于或少于损失的补偿,尤其是不能让被保险人通过保险获得额外的收益。这是损失补偿原则的量的限定。

一、损失补偿原则要点

1、赔偿金额应公平合理、合法合情,并经征得被保险人的同意;

2、损失价值的估算,应以发生事故的当时、当地的市价为估算准则;

3、若无法估算损失,或当事人之间出现意见分歧,可以采用恢复原状或其他方式进行赔偿;

4、若保险标的物多于一项,应逐项分开计算,且各项的赔偿金额之和不得超过保险金额;

5、除定额保险外,应按事故产生的实际损失为依据、并以保险金额为限,计算赔偿金额,以防道德危险的发生;

6、严格核对保险单的时效、财产存放地点、保险项目、被保险人,并分析出险的真正原因,努力做到该赔则赔,不该赔则绝不赔。

二、损失补偿的意义

1、维护保险双方的正当权益

对被保险人而言,保险事故造成的经济损失能得到保险公司及时的补偿,生产生活能及时得到恢复;对保险公司而言,其权益也通过损失补偿的限额得到了保护。

2、防止道德风险的发生

损失补偿原则中,关于有损失则赔偿、无损失无赔偿的原则,和被保险人所获得的补偿总额不能超过其损失总额的原则,都可以防止被保险人故意购买高额保险,并以获得赔款为目的而故意制造事故。

为什么人寿保险不遵循损失补偿原则?

因为人身保险的标的是人的生命和身体,具体一点是健康和劳动能力,人身保险的目的是在被保险人的生命、身体的完整性受到侵害或损失时,对其损失以金钱方式予以弥补。财产的损失多少可以衡量, 但是生命、身体的经济价值无法用金钱来衡量。所以,人身险不遵循损失补偿原则。

至于人身险的赔付额度,则由人身保险合同的当事人与保险公司自由约定保险金额。人身保险合同只有保险金额的约定,而不是保险利益的价值确定,它是当被保险人遭受人身的伤害、残疾或者死亡情况时,才由保险人按保险合同事先双方的约定给付保险金

人寿保险合同不遵循损失补偿原则在实务中有没有争议?

还真有,在人身险理赔实务中,有报销型和给付型两类险种,报销型险种需要拿发票进行报销,给付型则直接按合同约定保险金额赔付保险金。

实务中争议的点在需要拿发票报销的险种上,也就是报销医疗费的医疗险,医疗险是否遵循损失补偿原则,存在两种观点:

一种观点主张适用损失补偿原则,即保险公司仅对公费医疗、社会保险机构报销后或第三者承担赔偿责任后剩余的费用承担给付保险金责任。

另一种观点主张不能适用损失补偿原则,保险公司对公费医疗、社会保险机构可报销的费用和第三者承担赔偿责任的部分也不能免责。

因此,保监会在2001年7月25日曾下发过《关于商业医疗保险是否适用补偿原则的复函》,在该复函中指出:根据保险法第17条规定“保险合同中规定有关于保险人责任免除条款的,保险人在订立保险合同时应当向投保人明确说明,未明确说明的,该条款不产生效力”,“对于条款中没有明确说明不赔的保险责任,保险公司应当赔偿”。

从复函中明确看出,保监会的观点是:如果保险合同中没有明确规定什么情况下保险公司可以不赔,保险公司都应当承担赔偿责任。

所以,我们会看到市场上的医疗险,都有类似如下的费用补偿规定:

要么直接有费用补偿条款,如图:

要么在保险责任里明确说明,如图:

那医疗险是不是就不能重复购买呢?

可以重复购买,因为它本身属于人身保险合同,在购买的时候也可以约定保险金额。多买不会被判定无效,但需要考虑是不是用得上,是不是有必要购买。

拿小额医疗来举例:

比如:老王在A公司买了保险金额为5000的医疗险,在B公司也买了5000元额度的,两个公司的险种都有损失补偿条款。

很不幸,老王出险了,社保报销完成后, 未报销的额度还有4000元,这个时候,需要用两个公司的医疗险吗?显然不用啊,一个公司的就够了。

但是,如果老王的未报销的额度超过5000,比如果6000、7000的,那就两个公司的医疗险都可以用上了。

好了,以防大家看得混乱,例子点到为止。记住医疗险是否要重复购买的标准就一个,看看能不能用上,有没有必要。

,