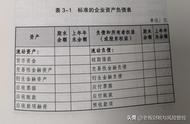

资产负债表的填制方法是什么?一般我国企业的资产负债表采用账户式结构,填制方法包括五种,是哪五种呢?接下来就一起来看看资产负债表的填制方法吧!

财会人员必看:资产负债表的填制方法

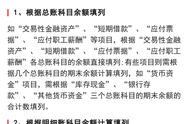

方法1:根据总账科目余额直接填列

方法2:根据总账科目余额计算填列,比如货币资金在资产负债表的填列公式为 “货币资金=库存现金 银行存款 其他货币资金”。

方法3:根据明细科目余额计算填列

方法4:根据总账科目和明细科目余额分析计算填列,这类会计科目涉及到长期借款、长期待摊费用、其他非流动负债及其他非流动资产。

方法5:根据科目余额减去其备抵项目后的净额填列

资产负债表财务分析应该从哪些方面入手?财务分析人员应该怎么做?

我国企业资产负债表是采用账户式结构的,资产项目填制方法具体如下:

1、货币资金:应当以"库存现金"、"银行存款"、"其他货币资金"科目的期末余额的合计数为根据,进行填列。

2、交易性金融资产:应当以 "交易性金融资产"这一科目的期末余额为根据,进行填列。

3、应收票据:应当以 "应收票据"这一科目的期末余额减去"坏账准备"科目中有关应收票据计提的坏账准备期末余额后的金额为根据进行填列。

4、应收账款:应当以应收账款及预收账款这一科目中所属各明细账户的期末借方余额进行合计,减去坏账准备这一科目中相关应收账款计提的坏账准备期末的余额后的金额为根据进行填列。

5、应收股利:应当以应收股利这一科目的期末余额,减去坏账准备这一科目中相关应收股利计提的坏账准备期末余额后的金额为根据,进行填列。

资产负债表的结构介绍

财务报表组成部分为表头及表体。我国表体的主要形式为账户式。左边的资产项目排列是按照资产的流动性强弱进行的,越靠前也就表示资产的流动性越强。而右边的负债及所有者权益项目是以“要求清偿时间的先后顺序”为根据进行排列的。

来源于会计网,责编:慕溪

,