另外,除了癌症多次赔付,恒大万年康还有 急性心梗和脑中风后遗症的二次赔付,但是赔付条件比较苛刻。

以脑中风后遗症二次赔付为例,需要满足以下条件:

- 首次重疾必须是脑中风后遗症

- 第二次确诊必须与首次相隔 5 年

- 第二次必须是新一次的脑中风,复发是不行的

所以是否值得为这些额外的保障支付更多的保费,这就是一个见仁见智的问题了。

5、国华好医保重疾

这款产品只在支付宝上面销售,也属于比较好的癌症多次赔付产品,但是 后两次癌症赔付,保额会下降为 80%。

另外这款产品还有 首次理赔保额提升 的功能:

- 前 10 年提额:投保时少于 30 岁,轻症/重疾/身故提额 50%,31-40 岁提额 35%,41 岁及以上不提额;

- 体检提额:如果没有患病,每年按要求上传体检报告,可以再提升 20% 保额。

需要注意的是,这两项保额提升只对首次理赔有效。假如先发生轻症再发生重疾,那么轻症可以提额赔付,而重疾是不会提额的。

总的来说,这款产品的保障也是不错的,但是由于无法核保,只适合身体比较健康的朋友。

6、天安爱守护 2019

天安爱守护的癌症多次赔付条件属于比较严格的,一起来看看:

极早期恶性肿瘤:两次发病的器官要不一样;

恶性肿瘤:与上一次确诊癌症相隔 5 年,且属于不同的病理学及组织学类型。或者上一次已经临床缓解,后来又复发扩散。

虽然这些要求不算友好,但是产品的保费并不算贵。另外,爱守护还有两大特色:

- 轻症、中症赔付比例高:分别达到了 45% 和 60%,其他产品一般只赔 20% 和 50%;

- 重疾赔付后提额:每赔一次重疾,保额提升 10%,最多提高 50%。

深蓝君认为,这款产品特别适合每年定期体检的朋友,早点发现疾病,早点进行理赔和治疗。

而且爱守护还有 保费豁免 功能,理赔轻症或中症后,保费就不用再交了,剩余的保障仍然有效。

7、弘康哆啦 A 保

关于这款产品,深蓝君已经写过很多次,这里再简单回顾一下:

- 保障够用:作为一款多次赔付重疾险,重疾赔付 3 次,轻症赔付 2 次也是够用的;

- 性价比高:哆啦 A 保是行业内的地板价,比很多公司的单次赔付重疾险还要便宜很多;

- 投保方便:对于有健康异常的朋友,例如乙肝大小三阳、乳腺结节等,都可以直接在线上智能核保,马上就能得到核保结果。

这款产品可以在深蓝保菜单栏 “保险严选” 里面找到,有兴趣的朋友可以测算一下自己的具体保费。

五、具体如何选择?虽然癌症多次赔付产品,能给我们更好的安全感。但普遍都不便宜,其实换种思路,也可以达到类似的效果。

深蓝君在这里设计了三种不同的方案:

- 方案一:信泰百万无忧(癌症多次赔付 )

- 方案二:弘康哆啦 A 保 百年康惠保( 重疾多次赔付 消费型重疾险 )

- 方案三:康乐 e 生 C 款 百年康惠保 百年定惠保( 消费型重疾险 定期寿险 )

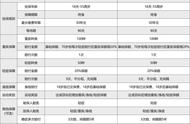

(点击可查看大图)

简单总结一下 3 种方案的差别:

方案一:癌症多次赔付

直接购买癌症多次赔付产品,如果得了癌症,会赔付 50 万。

如果 3 年后再得癌症,还可以再赔 50 万。如果赔付癌症后,经治疗无效身故,是无法再赔一次身故的。

方案二: 重疾多次赔付 消费型重疾险

保费和方案一差不多,70 岁前首次罹患癌症,可以直接获得 100 万理赔,后续其它分组的重疾也依然有保障。

对于癌症和身故,方案二也是不重复理赔的。

方案三:两份消费型重疾险 定期寿险

这种搭配方案的保费只有前者的 66%,在 70 岁前罹患癌症,也可以一次性拿到 100 万理赔。

在60 岁前身故,还可以再拿到 50 万。

对家庭经济支柱来说,即使癌症没有治好,能给家人留下一笔生活费,而不是连累家人,也算是一种不错的结局。

虽然这种方案在 70 岁后就没有保障了,但深蓝君认为 保险是多次配置的过程,没有必要追求一次性配置到位。待后续收入有较大增长后,再购买其他终身型产品也是可以的。

如果你想测算自己的实际保费,可以在公众号菜单栏 “保险严选” 中找到这几款产品。

六、写在最后深蓝君一直很认同一句话:方法总比问题多。

其实保险的配置是非常灵活的,想要获得充足的癌症保障,并不是一定要买癌症多次赔付产品,通过不同产品的搭配,同样可以实现我们的目的。

最终如何选择,更多时候是一种个人价值观的偏好,以及保费预算的平衡。

希望今天的文章对你有用,也欢迎转发给有需要的朋友。

一起发现保险的美 :)