2019年初级会计实务考试中,几乎每套试卷都以管理会计该章为基础出了不定项选择题,2020年的考生要对本章引起重视,预计分值会在10-15分,大家起码要把老师在课上强调过的计算公式练熟,考试的时候才能做得又快又对。

【一句话知识点】

1、货币时间价值,它是指没有风险也没有通货膨胀情况下的社会平均利润率,是利润平均化规律发生作用的结果。

2、复利终值:F=P×(F/P,i,n);若是不能查表:F=P×(1+i)n

3、复利现值:P=F×(P/F,i,n);若是不能查表:P=F/(1+i)n=F×(1+i)-n

4、复利的终值和现值互为逆运算,复利终值系数和复利现值系数互为倒数。

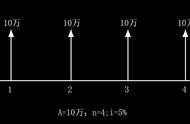

5、普通年金:又称为后付年金,是年金的最基本形式,是指从第一期起,在一定时期内每期期末等额收付的系列款项。

6、普通年金现值的计算公式:P=A×(P/A,i,n);普通年金终值的计算公式:F=A×(F/A,i,n)。

7、预付年金:又称为即付年金或先付年金,是指从第一期起,在一定时期内每期期初等额收付的系列款项。简便的计算公式:在普通年金公式的基础上×(1 i)。

8、永续年金没有终点(没有到期日),所以没有终值。现值的计算公式:P=A/i。

9、大批大量单步骤生产产品或管理上不要求提供有关生产步骤成本信息的,以产品品种为成本核算对象——品种法。

10、小批单件生产产品的,以每批或每件产品为成本核算对象——分批法。

11、多步骤连续加工产品且管理上要求提供有关生产步骤成本信息的,以每种产品及各生产步骤为成本核算对象——分步法。

12、材料、职工薪酬、制造费用等的归集和分配的计算通用公式:分配率(金额)=待分配的费用/分配标准之和

其中制造费用分配方法:

13、废品损失不包括:①经质量检验部门鉴定不需要返修、可以降价出售的不合格品;②产品入库后由于保管不善等原因而损坏变质的产品;③实行“三包”企业在产品出售后发现的废品。

14、可修复废品返修以前发生的生产费用,不是废品损失,而应留在“生产成本——基本生产成本”科目和所属有关产品成本明细账中,不需要转出。

15、季节性停工、修理期间的正常停工费用在产品成本核算范围内,应计入产品成本;非正常停工费用应计入企业当期损益。

16、辅助生产费用的分配

18、初会管理会计概述与产品成本计算五组计算公式总结>>17、在产品不包括对外销售的自制半成品。

19、联产品是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。

20、副产品是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品。

【本章自检】

1、某公司2016年底租入一套办公用房,按照租赁合同须自2017年起于每年年初向出租者支付100 000元租金。假设银行利率为2%,计算预期5年租金的现值。已知(P/A,2%,5)=4.7135。

参考答案:

P=A×(P/A,i,n)×(1+i)=100 000×(P/A,2%,5)×(1+2%)=480 777(元)

2、(单选题)下列各项中,关于逐步结转分步法特点表述不正确的是( )。

A.适用于大量大批连续式复杂性生产的企业

B.成本计算期与产品的生产周期一致

C.月末生产费用要在各步骤完工产品和在产品之间进行分配

D.成本核算对象是各种产品的生产步骤

参考答案:B

参考解析:逐步结转分步法的成本计算期是固定的,与产品的生产周期不一致,选项B错误。

3、平行结转分步法下,各步骤的产品生产成本伴随着半成品实物的转移而转移。( )

参考答案:×

参考解析:平行结转分步法下,在产品的费用在产品最后完成之前,不随实物转出而转出。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!

,