距离保险政策红利的窗口期只剩下1天时间了,这段时间保单利益第一梯队增额寿已经停售了一批。

根据我们收到的确切的停售消息看,目前剩余的顶流(后期真实复利接近3.5%天花板)增额终身寿,也要全部下架了。

至于为什么会被下架,我在这篇文章:快上车!顶流增额终身寿,要被“团灭”了! 里有详细分析,可以点击查看。

后台的咨询已经越来越多,一些需要双录投保的产品也在排队走流程。

但下架在即,时间紧迫,对于新关注的,还拿不定主意的朋友,挑产品也是个考验。

怎样在最短时间内选到优秀的绝对不会后悔的产品呢?

下面就给大家推荐两款增额终身寿,是保妹觉得最值得推荐的产品。

在第一梯队的增额寿里面,它们属于irr最快超过3.4%,而且减保无限制的产品,市场上绝无仅有!

如果你想在政策红利窗口期之前选一款优秀的增额终身寿上车,那么闭眼选他们,绝对不会后悔!

国联益利多(康乾1号)增额终身寿

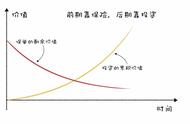

算是保单利益最快“在线”的增额终身寿,保妹以30岁女性6万5年交为例:

前6年是锁定期,只要耐性等够这6年,到投保第7年,现价就能超过保费,去到30.16万。

投保第8年,现价有个大幅度的增长,达到36.7万,复利超过3.4%,折算单利已有3.75%。

第10年单利已经去到3.9%,逼近4%,越到后面越高。

后期复利也稳定在3.49%,接近3.5%的天花板了。

也就是说只要耐心等够7年后,拿钱就很灵活。

不但什么时候拿都可以,收益还很“在线”,上述说的保单利益都是刚性兑付,写进合同的,丝毫不逊于其他的无风险理财!

保妹把其他缴费期的收益也做给大家参考:

基本上除了趸交之外,其他缴费期的现价也是同样“在线”!10年就能去到3.4%以上。

除了这个优势之外,相比其他增额终身寿,益利多还有以下优势:

①投保门槛低

最低2000块钱一年,就可以拥有,这可以说是全网增额寿里面最低的起投金额了。

②灵活加减保

因为监管限制,现在新出的产品,不但不能加保,减保还有20%的限制写入条款。

但益利多例外,因为它是老产品,所以条款没有写减保限制。按照既定的加减规则,70岁前,只要不超过累计所交保费的5倍,都可以加保。

而减保无限制,减保后最低限额是累计保费2000元所对应的现价。