假设35岁男性,每年投资30年,投资3年,一共投资90万。有三种投资年限,分别是15年、6年、终身,应该如何选择呢?

A款:保障期限15年的年金险,相当于定期15年的投资。第15年退保,合同结束。

B款:增额终身寿险,第6年短期利益最大化,类似于定期6年的投资,退保取现,合同结束。

C款:普通增额终身寿,这里没有具体显示。增额终身寿保证本金安全,最像活期储蓄,现金价值写进合同,就好像活期储蓄余额,唯一不同是增额寿有锁定期,也就是大家常说的保本期。银行储蓄受国家法律保护只有上限50万元,增额寿则没有上限限制。锁定期后就可以支取其中一部分,剩下的复利增长3.5%。时间越久,相当于每年的单利越高。2022年的新产品支取受到了每年不超过保额或现金价值20%的限制,但部分在售老产品仍不受限。推荐您选择性价比高的老险种!

这三种选择哪款?根据投资期限和用途,客户会有不同的选择。一直有人鼓吹年金险比增额寿好,那个太片面。项庄舞剑,意在沛公,不过为了推销他们的年金险自说自话而已!今天我就用实例打脸这种歪理邪说,建议关注收藏。

首先,对比一下身故利益。A款年金险的缺点这时候就暴露出来了!人谁能知道自己什么时候去世?谁也不知道!从缴费之日起6年内,被保险人去世,只能得到所教的保费而已,没有额外一分钱的收益,还不如存银行活期储蓄合适呢!相反,B款增额寿有1.6倍的保费杠杆。假设交了第一年保费30万之后去世了,赔付48万,以此类推。到了40岁开始,杠杆降为1.4倍。

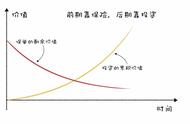

到底谁吃亏了?增额寿的身故利益B款一直占优,一直到最后第15年,A才超过B款,不过B款最佳退保的期限是第六年,一般投资者不会拿在手里15年的。

然后,对比一下现金价值。前期是锁定期,二者都不适合退保取现。B款第六年现价已经超越保费,现价一直到第12个保单年头都超过A款。第13~16个保单年头A款才占优。

结论:如果购买一款相当于12年定期理财的产品,那肯定买B款!身故利益和现金价值利益都完胜A款!

A款在第13和14两个保单年度退保的现价超过B款,但身故赔付不如B款。

A款只有在最后的第15个保单年度,身故责任和现金价值才全部超越B款!但前提是你必须活到这一天!如果前14年之内去世,那就完败给B款了!

这里一直没有提C款。如果单看保单持有15年的现金价值,A可能超过C,但15年合同就结束了,C款在第15个保单年度之后还会以复利3.5%增长。那时候不仅买不到3.5%这么高复利的产品了,而且新产品还要重新过一段锁定期!根据国家的政策,以后产品的锁定期会在10年甚至以上,防止“长线短做”危险到保险公司的稳定经营。这时候才发觉保险和储蓄真的不一样,C款细水长流,优势杠杠的!

那么买A、买B还是买C?如果只打算短期投资6年,B款是最佳选择!如果有一笔款项,15年之后一定会花掉,会消费掉,只有这种情况买A才合适!如果您想长期积攒一笔钱,强制储蓄,将来可能用来养老或者在退休后环游世界,15年的时候未必一定花掉,那还是买一款性价比高的终身C款更合适呀!

当然,C款种类很多,如何挑选又是一个学问了。其实并非现价越高越好。总共50万的投资,30年下来几款顶尖增额寿现价才差了几百元,这时候就不能只看现价了,它们的附加功能这时候就显得尤其重要。比如投保人豁免、第二投保人、转换年金等。欢迎关注,私信必回!您明白了吗?

当然,您也可以组合购买,比如同时购买B和C,长短期限结合。不再赘述。

,