③折叠并粘贴包角;

④填写账册信息,包括在封面和包角侧面填写企业和账册的信息。

二、会计账簿的装订

期末,会计除了将会计凭证整理装订以外,还应当将活页的会计账簿账装订成册,以便日后保管和查阅。账簿装订通常是指 活页账的装订。如前所述,账簿分为订本式和活页式。总账和日记账采用的是订本式,期末无须再重新装订;明细账一般都采用 活页式,因此在期末要装订成册。本次实训是为了防止账页的丢失和教学的方便,所以将明细账也装订成订本式账簿。

实务中,会计在年终结账后,应将三栏式明细分类账、多栏式明细分类账和数量金额式明细账装订成册。通常,会计账簿只 需一年装订一次。

账簿的装订过程一般分为四个步骤:

1、账页排序:

首先,将活页式账簿按资产类、负债类、所有者权益类的会计科目顺序排列账页;

其次,给账页编页码。页码一般包括:总页、分页,其中,总页是指本张账页在整个账簿中所对应的页码;分页是指本张账 页在单个账户中所处的位置。

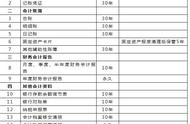

2、填写启用表及目录表:

为了方便后期查阅,在账页页码编写完成后,还应当按照各科目名称编制一份目录表,实务工作中,通常按照一级科目进行 编制。如图7-1-8所示: