据证券之星公开数据整理,近期银龙股份(603969)发布2023年年报。根据财报显示,本报告期中银龙股份营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入27.49亿元,同比上升11.57%,归母净利润1.72亿元,同比上升65.18%。按单季度数据看,第四季度营业总收入7.31亿元,同比上升23.38%,第四季度归母净利润5345.91万元,同比上升582.83%。

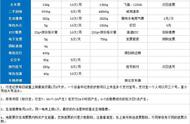

本次财报公布的各项数据指标表现尚佳。其中,毛利率15.07%,同比增13.06%,净利率6.63%,同比增59.58%,销售费用、管理费用、财务费用总计1.26亿元,三费占营收比4.57%,同比增15.79%,每股净资产2.64元,同比增4.98%,每股经营性现金流-0.08元,同比减136.92%,每股收益0.2元,同比增66.67%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

- 管理费用变动幅度为39.16%,原因:本期确认股份支付费用。

- 研发费用变动幅度为22.95%,原因:人员薪酬以及材料费用的增加,公司提高研发技术创新,持续加大研发投入,引入技术型人才。

- 财务费用变动幅度为133.16%,原因:受汇率影响,本期汇兑收益较上年同期减少。

- 经营活动产生的现金流量净额变动幅度为-137.53%,原因:本期为购买原材料支出较上年同期增加。

- 投资活动产生的现金流量净额变动幅度为181.01%,原因:本期购买存单较上年同期减少。

- 筹资活动产生的现金流量净额变动幅度为-34.24%,原因:本期承兑汇票贴现较上年同期减少。

- 应收票据变动幅度为67.52%,原因:本期客户以票据结算的回款方式增加。

- 预付款项变动幅度为70.81%,原因:本期购买原材料预付款增加。

- 其他流动资产变动幅度为-79.98%,原因:上期购买的存单于本期到期。

- 长期股权投资变动幅度为31.42%,原因:本期新增投资。

- 在建工程变动幅度为-76.84%,原因:上期子公司宝泽龙扩大生产,新建厂房和生产线已完工转至固定资产。

- 其他非流动资产变动幅度为-50.29%,原因:本期长期资产预付款减少。

- 短期借款变动幅度为138.9%,原因:本期新增银行短期借款。

- 应付票据变动幅度为-37.94%,原因:本期公司采购付款以承兑汇票结算减少。

- 合同负债变动幅度为-42.08%,原因:本期预收货款较上期期末减少。

- 其他应付款变动幅度为1196.89%,原因:股权激励确认回购义务。

- 一年内到期的非流动负债变动幅度为787.73%,原因:本期新增1年内到期的长期借款。

- 其他流动负债变动幅度为-42.63%,原因:本期预收货款较上期期末减少。

- 长期借款变动幅度为-100.0%,原因:1年内到期的长期借款调整至“一年内到期的非流动负债”。

- 库存股变动幅度为187.09%,原因:股权激励确认回购义务。

- 少数*权益变动幅度为86.13%,原因:子公司银龙轨道本期收益增加。

- 营业成本变动幅度为9.33%,原因:预应力产品、双块式轨枕销量增加以及轨道板相关配套服务成本增加。

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。存货高于利润,小心存货计提冲击利润。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。

负债状况方面,公司有偿债压力,注意短期借款规模是否合理,注意即将到期的长期借款规模。注意公司报告期内应付账款的构成。

营收分析方面,公司最新一期年度报表的现金流为负。

经营开支方面,公司近三年资本开支不低,风险与机遇并存,需研究一下投入项目可行性及进展情况。公司经营中用在研发上的成本一般。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量和利润近5年来有过慢速增长。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为24.97%、近3年经营性现金流均值/流动负债仅为1.64%)

- 建议关注公司应收账款状况(应收账款/利润已达1015.54%)

最近有知名机构关注了公司以下问题:

问:今年新能源具体规划,风电光伏规模都有多大?未来三年如何规划?

答:公司新能源方面主要涉及两大板块一是实业板块,公司在新产品、新工艺、新应用深入研发,拓展应用领域,由基础设施建设向核电、风电、光伏等绿色新领域推进,除 LNG、核电安全壳用预应力材料外,公司还开发风电混塔预应力张拉体系、大跨度柔性光伏支架系统,保障新能源产业高质量建设和运营;二是新能源投资板块,公司积极响应新能源投资政策,主导、参与新能源项目投资开发,包括河间市“源网荷储”一体化示范项目与鸿信沧州河间市 7 万千瓦保障性并网风电项目,将以京津冀为核心区域,遍及国内外等多个地区。同时,公司参股北京箕星新能源有限公司,依托中车集团与中国人寿大型央企背景,参与风电、光伏项目投资,获取投资报。 未来三年公司将在保持预应力材料、轨交用混凝土制品产业稳定发展基础上,响应国家绿色能源战略,致力于新能源领域的施工建设及投资开发。

问题二在风电光伏项目里,公司角色定位是什么?具体参与哪些环节?

公司参与某一产业以技术先行介入,主要涉及两方面,一是进行现有预应力材料产业的延伸,将预应力材料产品应用至大跨度预应力柔性支架及风电塔筒等,拓宽产品应用领域,公司掌握该部分核心技术,具备自有知识储备。同时,公司致力成为风电混塔综合技术服务商,主要包括提供风电混塔用塔片生产及安装服务、进行风电混塔用无粘结预应力钢绞线供应、提供预应力张拉体系施工服务及风电混塔的智能监测、病害诊断及快捷修复等运维工作。二是新能源投资市场的开发,目前,宝泽龙持股比例为 30%的鸿信沧州新能源参与的河间市150MW 风电项目已获得批复,与合作方洽谈稳步推进,未来将充分发挥各方优势,保障投资收益。未来公司也将致力于风电项目、光伏项目及储能项目的投资开发,择优择强进行新能源项目的开拓发展。

问题三新闻里有看到公司计划发展液流电池储能和飞轮储能等项目,进展如何?

在飞轮储能方面,公司与天津国企单位合作探讨,拟利用自身市场推广、资本投入等优势与合作方寻求项目契合点,为公司业务拓展做储备;在钒液流电池方面,公司前期与河北工业大学签订《技术合作协议》,内容涉及新型储能系统关键技术研究与开发等工作。公司飞轮储能与钒液流电池储能项目处于初步探索阶段,尚未进行实质性投资,未产生营业收入,若存在实质进展,公司将及时履行信息披露义务。

问题四公司目前有哪些产品应用到新能源领域?有什么优势?

第一,公司自研生产风电混塔用无粘结预应力钢绞线,连接塔筒内钢混结合部位与塔底承台施加应力,能够改善筒体受力结构,使其具有足够的强度和刚度来抵抗风机工作震动荷载和风荷载,满足风机工作效能对工作环境的要求;第二,公司成立全资子公司银龙预应力工程技术(河北)有限公司,主要进行风电混塔预应力张拉施工,同时,研发了新能源风电混塔施工监测系统及混塔智能监测系统,实现对混塔的全面管理和控制;第三,公司研发预应力柔性大跨度悬索光伏支架系统,使用公司生产的预应力(无粘结)镀锌(铝)钢绞线,该产品具有超高抗腐蚀性能,可满足光伏支架 20-30 年 稳定服役要求;第四,公司具备生产高强度核电站安全壳用钢绞线能力,产品应用于预应力结构的核电站混凝土安全壳,能够有效改善壳体结构的受力性能;第五,公司生产的超低温 LNG\LPG 用高强耐候钢绞线,成功应用于液化气体 (LNG\LPG)储备项目,不仅在河间液态天然气调峰储备罐项目使用,还在烟台港LNG 项目、遂宁储气调峰基地等项目中投入使用,在提升安全稳定性、增大有效罐容、降低单方造价、缩短建造周期、节能降耗等方面具有明显的技术优势和经济优势。

问题五跟中车合作进展怎样?未来有什么预期?

公司于 2022 年 12 月与中车新型基础设施投资开发有限公司(中车集团一级全资子公司)、北京华與风光股权投资基金合伙企业(中国人寿保险股份有限公司和北京双成富享企业管理有限责任公司共同设立的股权投资基金)签署合作协议,成为北京箕星新能源有限公司的*,持股比例为 2%。北京箕星具备中车新投、华與基金等大型央企资源优势,专注于风力发电、光伏发电等新能源项目投资,公司积极响应民营企业加入新能源投资号召,获取投资报,且大型央企投资谨慎,公司投资本金安全性及获取资源渠道能够得到一定保障,目前北京箕星紧密围绕中车新能源高端装备制造主责主业,开展风电、光伏、储能项目开发业务,公司按照持股比例获取投资收益。同时,公司可提供自研生产的风电、光伏用预应力材料,为公司主营业务拓展提供平台。

问题六公司主营业务预应力材料近几年营收稳定,今年规划如何,有无新的增长点?

公司预应力材料产业紧跟国家基建发展趋势,在国内铁路、水利、公路及出口等存量市场保持预应力材料的稳定供应的情况下,持续开拓在风电混塔、预应力柔性大跨度悬索光伏支架、核电等新能源领域的增量市场,拓宽市场渠道,力争实现新的业绩增长点。

问题七铁路轨道板业务今年有哪些项目?订单如何?

公司深耕主营业务,以技术开拓市场,控股子公司银龙轨道作为 CRTSIII 型无砟轨道板的原创单位之一,拥有先进的生产能力和市场开拓渠道,轨交用混凝土制品产业也为公司2023 年度业绩增长作出贡献。公司目前参与的高铁项目主要包括阳江轨枕厂积极参与广州至湛江铁路项目,为其生产SK-2 双块式轨枕;公司以提供劳务作业、设备租赁、货物运输、提供材料等方式参与雄安新区至商丘高铁项目;新乡板场为菏泽至兰考高铁生产所需高铁轨道板;公司积极响应国家“中国铁路走出去”的发展战略,在坦桑尼亚设立轨枕生产基地,为当地高铁建设贡献力量。公司将继续与相关单位保持密切合作关系,为持续技术研究和市场开发奠定基础。

问题八公司有无并购计划,如有,在哪个领域?

公司始终坚持主营业务为基础,立足实业发展,同时寻求市场中与公司发展相契合的上下游产业,以项目为核心,依据项目实际情况制定投资及并购计划,不进行盲目扩张,坚持稳健持续发展。

问题九公司目前已经成立多少轨道板生产基地?

公司轨道交通用混凝土制品产业发展以来,通过独资、合资的方式成立多个轨道板生产基地,主要包括公司独资设立的河间板场、赣州板场、新乡板场及阳江轨枕场;公司与相关单位合资成立的轨道板生产基地包括上铁芜湖轨道板有限公司、甘肃铁投房桥铁路装备制造有限公司、安捷铁路轨枕(清远)有限公司、济南轨道中铁新型建材有限公司、河南铁建投轨道交通装备有限公司、中铁房桥银龙(天津)轨道科技有限公司,公司轨交用混凝土制品产业在全国区域范围内进行布局,致力于成为高铁、地铁轨道板行业带头企业。

问题十公司 2022 年轨道板销售及劳务的毛利率低于2021 年的原因是什么?

公司 2022 年轨道板销售及劳务的毛利率低于 2021 年主要是由于 2021 年赣深客专、郑济铁路、京沈铁路项目完工,均已逐步结束结算;2022 年整体资产折旧上升,产量有所下降,且高铁板轨道板销售比例上升,地铁轨道板销售比例下降,高铁轨道板毛利较地铁板偏低,因此,2022 年轨道板销售及劳务的整体毛利率较 2021 年有所下降。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

,