在我们购买的商业车险中,有两个必买的主险,分别是第三者责任险与车上人员责任险,俗称三者险和座位险。

对于这两个险种大家购买的额度差异巨大:

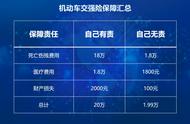

三者险基础档已经是50万,一般配置是100万;而座位险这些年不见变动,几乎还是每个座位1万,私家车5座,1*5。

你有没有想过这是为什么?

我还记得早几年百万驾乘流行的时候还拿这事儿大做文章。

你看,你每年交几千上万的车险保费,保障的都是物和别人:

1、车损和盗抢险,赔车;

2、三者险,赔自己车和自己车上人员以外的其他人与物;

3、只有座位险是保障自己车上开车和乘车的人员——额度还那么低,所以赶紧再买个驾乘意外险把开私家车和乘坐私家车的风险也转移一下。

这段话看起来无比正确对不对?并且事实也是,国人意外险额度确实也严重不足,意外险额度能上10万的人数都屈指可数----意外险还是普及较好的险种之一,这个额度还包含各种公司团体购买的福利性保障。

不过我跟你说,我们意外险额度不足是事实,商车险里的座位险额度过低却不是事实。

我们先来说说为何三者险额度大家都购买的越来越高了?

很简单,因为如果撞到路人,不管是医疗费还是身故赔付都在不断的增长,成都这个额度已经过70万了。

所以大家宁愿多花几百元钱,也要把第三者责任险的额度购买到特别高。

------是市场的需求推动了这个额度的不断提高。

至于车上人员责任险么?

我们来思考一下,哪些情况下才可能用到自己车上的车上人员责任险?

对于驾驶来说,比较严重的事故多来自与其他车辆的碰撞,不管是双车还是多车连环事故。

在这种情况下,我们车上人员的伤亡实际上是由对方车的交强险和三者险来赔付,而如前所述,对方三者险额度都很高了。

能够用到自己车上人员责任险的主要状况是,单车事故。

就是自己开车发生严重事故,把自己车上的人撞得很严重。

在人清醒的情况下很难发生,除非酒驾或者类似的情况---这些属于车险的责任除外,不属于保险公司的责任范围,保险公司不会赔付。

同时,让我们换一个角度来考虑这个问题。

商业车险,由政府主导商业保险公司设计开发销售,如果座位险真的存在这样大的缺口风险,早就应该被补足了。我们现在的车险之所以是这样子的,是因为市场的需求就是这样子。

这里的逻辑是:不是保险公司设计了这样的险种,所以我们购买这样的保险,而是我们有这样的需求,各家保险公司慢慢调整最终找到最优平衡点,设计销售现在这样的车险险种类型。

总结:

单就车险来说,座位险的额度之所以不高,是因为:

1、有对方的交强险和三者险为后盾;

2、单方事故发生并且造成车上人员严重伤亡的概率不高。

请注意,这里我加了前提。

事实是

我们并不需要过分担心自己车险的车上人员责任险保障额度不够。

同时需要提醒的是,驾乘车辆也只是我们生活中可能发生意外的情况之一,在此之外还需要普通意外险加持,我的建议是成年人普通意外险最好买到100万以上的额度才好。

,