杜邦分析法最早由美国杜邦公司使用,故名杜邦分析法。

对于中国很多公司(特别是私营公司和中小企业)还不习惯用净资产回报率来体现*价值回报,公司企业主关注的是利润水平,销售收入,毛利水平等指标。

事实上不管企业的规模大小以及业务的繁杂程度,都可以依据该方法去伪存真,排除眼前的各种疑惑目标达到目的。

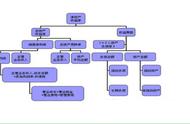

权益净利率=资产净利率×权益乘数

权益乘数=1÷(1-资产负债率)

资产净利率=销售净利率×总资产周转率

销售净利率=净利润÷销售收入

总资产周转率=销售收入÷总资产

资产负债率=负债总额÷总资产

①、权益净利率是一个综合性最强的财务比率,是杜邦分析系统的核心。

它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。

②、权益乘数主要受资产负债率影响。

负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多的杠杆利益,同时也给企业带来了较多的风险。

③、销售净利率反映了企业净利润与营业收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。

④、资产周转率反映企业运用资产获取收入的能力。

资产周转越快,通常说明营运能力越强,资产的使用效率越高。

它的分析步骤为以下三步:1.从净资产收益率开始,根据会计资料(主要是资产负债表和利润表)逐步分解计算各指标;

2.将计算出的指标填入杜邦分析图;

3.逐步进行前后期对比分析,也可以进一步进行企业间的横向对比分析。

以A公司为例,说明杜邦分析体系的运用。

A公司的基本财务数据如表所示(单位:万元):