(本文由公众号越声投顾(yslcw927))整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

今天我们聊聊一个很有用的财务分析方法-杜邦分析法(DuPont Analysis)。这种分析方法最早由美国杜邦公司在上世纪七八十年代使用,故名杜邦分析法,后来广泛被其他企业引入和运用

杜邦分析法是一种用来评价公司赢利能力和*权益回报水平,从财务角度评价企业绩效的一种经典方法

它的基本思想是将净资产收益率这个指标进行分解:利润率、总资产周转率和财务杠杆

巴菲特就非常关注这个指标,据我接触的很多投资人,也将这个作为投资项目的重要参考

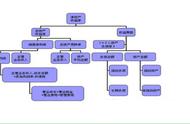

下面我们来介绍下杜邦分析法

以上这张图就能清晰的看出杜邦分析法分解的几个指标间的关系

1、净资产收益率=总资产净利率×权益乘数

2、总资产净利率=销售净利率×资产周转率

3、净资产收益率=销售净利率×资产周转率×权益乘数

计算公式:净资产收益率=销售净利率(净利润/销售收入)*资产周转率(销售收入/总资产)*权益乘数(总资产/净资产)

杜邦分析法的基本思路:

1、净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心指标。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。本人还是倾向于选择权益乘数低的公司,因为负债保守的公司在危机中会有更大的回旋余地。

举个例子,比如我开了一个小餐馆,我拿10万块钱本金,借来了2万块钱,只卖一种快餐20元一份,一份我赚5 块钱,一个月能卖出去1000份快餐。

销售净利率=利润/收入=5/20元=25%

权益乘数=总资产/所有者权益=(10万 2万)÷10万=1.2倍

总资产周转率=营业收入/总资产=【20×1000份/月×12个月】/120000=200%

ROE=25%×1.2×200%=60%,换句话说,我用10万块钱,一年能赚6万块钱出来,这是一个不错的生意。

有人问了,我直接用净利润5块钱×1000份销量×12个月=6万元,不也能得到这个数据吗,是的一旦都没错,净资产收益率本身就是拆分得到的杜邦公式。他的意义就在于,把简单的净利润/净资产,拆解成了3类企业发展的基础模式。

分别代表了

1、企业高利润模式,高利润低周转,最典型的行业是,医药,软件,奢侈品,最典型的企业就是贵州茅台。

2、高周转模式,低利润高周转,他的利润很低,叫做薄利多销,典型行业是零售业,超市家电卖场,最典型的企业就是沃尔玛

3、权益乘数模式,高杠杆经营,通过增大负债,提高他的净资产报酬率,典型行业就是银行,房地产,券商,保险,他们都通过负债的模式快速扩张。

所以,我们拿到一份财报的时候,大家看到满篇的数字,你到底该看什么,首先你就应该去看他的杜邦分析系统。先辨别他的类型。

比如我们拿到老板电器的财务中报,我们看什么?这是一家卖家电灶具的企业,当然属于第一类,也就是净利润型的公司,他是靠利润率赚钱的,他的营业净利率是18.88%,这是一个很不错的数字。我们把他去年中期的数据和今年中期的数据放在一起比较,你能得到什么结论?净利润在上升,营业净利率也在提升!但是周转次数在下降,权益乘数也在下降。

需要说明的是,杜邦分析法只是一种财务分析方法,它也有本身的的缺陷,不能全面反映企业的实力,有很大的局限性,主要表现在如下3个方面

1、对短期财务结果重视且非常依赖公司的财务报表质量,可能忽略企业长期的价值创造,最好能够对上市公司的长期历史数据进行纵向比较。

2、财务指标反映的是企业过去的经营业绩,而杜邦分析无法分析科研实力,管理能力等对企业经营业绩的影响巨大的因素,也无法解决无形知识资产的估值问题。

3、另外行业而言,我感觉用它来分析制造行业更合适一些,并不适合所有的行业。

杜邦分析优点:

1、有助于企业管理层更加清晰的看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系。

2、给管理层提供了一张清晰的考察公司资产管理效率和是否最大化*投资回报的路线图。

杜邦分析缺点:

1、对短期财务结果过分重视,可能助长公司管理层的短期行为,忽略企业长期的价值创造。

2、财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。

3、在目前的市场环境中,企业的无形资产对提高企业长期竞争力至关重要,杜邦分析法却不能解决无形资产的估值问题。

如果您喜欢以上文章,想了解更多股市投资经验及技巧,关注公众号越声投顾(yslcw927),干货很多!

声明:本内容由越声投顾提供,不代表投资快报认可其投资观点

,